编者按:本文转自公众号 财主家的余粮,创业邦经授权转载。

先贴一张图——截止到4月1日美联储的资产负债表规模。

简单粗暴点说,这张图显示的就是美元的印钞量。

截止到2020年3月11日,美联储的资产负债表还是4.3万亿美元,但仅过去了3周时间,美联储的资产负债表就暴增到了5.8万亿美元,这意味着,美联储印钞量高达1.5万亿美元。如果从2月底的4.1万亿美元算起,一个月内美联储印钞量高达1.7万亿美元。

美联储于1913年成立,我们不妨来梳理一下,自那时起到现在的美国百年印钞史。

这里先强调一下,我这里所说的“印钞”,包括了两个层次:

1)基础货币:真真正正由美联储所发行的货币,通常称为基础货币(Money Base)或高能货币(High-powered Money);

2)广义货币:一个社会的物价水平,通常不是取决于基础货币,而是取决于由基础货币所衍生出来的整个社会能提供的信用规模,通常这被称为广义货币(Broad Money),在美国现在通常用M2来统计(我个人认为,现在的M2并不能涵盖美元的广义货币,有空了我会专门写一篇文章讨论,但本文暂时仍然使用M2来进行说明)。

在这一篇文章中,我主要是统计美联储发行的基础货币。为额外说明问题,部分内容也会对广义货币进行统计和说明。

因为美元印钞量通常与社会经济状况密切相关,为了能看出美元印钞量的阶段性变化,我将美元印钞分为如下5个阶段:

1914-1929年,美联储成立到大萧条前夕;

1930-1945年,大萧条及第二次世界大战期间;

1946-1971年,布雷顿森林体系时期;

1972-2007年,信用货币时代;

2008-迄今,后金融危机时代。

(一)1914-1929年

美联储成立之时,当时的世界货币和金融体系还是由英国主导,主要西方国家都在实施严格的金本位制度,美国当然也是如此。

那时的美国,20.67美元=1盎司黄金,100年不变,有一份黄金,美联储才会印一张美元,货币供应量基本上与黄金储备一一对应,1914年上半年,美元高能货币总量一直维持在34.8亿美元左右。

1914年7月,第一次世界大战爆发。美国一开始持“中立”态度,拥有强大生产能力的美国,一方面承接了欧洲交战双方大量的订单,大发战争财;另一方面,稳定的政治经济环境,也使得美国成为了全世界资金的避风港,大量海外资金蜂拥而来……

金本位时代,无论是订单还是资金,都意味着黄金——于是,从1914年7月份开始,美国的黄金储备就开始一路上升,伴随着则是美国的基础货币供应量一路飙升。到1918年11月战争结束的时候,美国已经变成了全世界最大的黄金储备国,而美元的印钞量也达到了65亿美元,相比1914年增加了整整30亿美元,差不多4年翻了一倍。

随着战争结束,美元印钞量也进入了平稳期,此后一直到1929年底大萧条发生前夕,美元印钞量一直保持平稳状态,基本稳定在60-70亿美元之间。

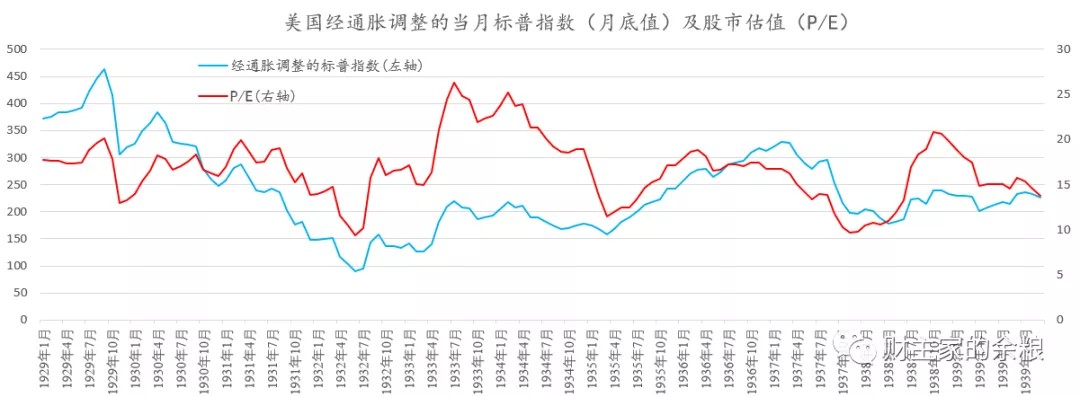

需要强调的是,在美元印钞量快速增加的1914-1920年,以经通货膨胀调整后的价格来看,美股并不是上涨的,反而是基础货币量稳定之后的1922年开始,美国进入“咆哮的20年代”,美股一路上涨,直到大萧条来临。

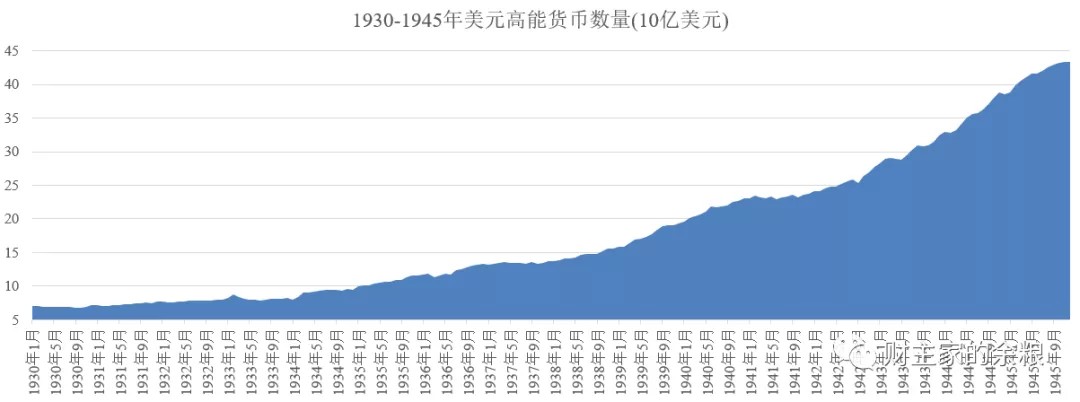

(二)1930-1945年

与很多人的认知相反的是,大萧条期间(1930-1939年),美国的基础货币供应量其实一直在上升,具体来说,是从1930年初的70亿美元上升到1939年底的193亿美元,十年的时间大约扩张为原来的2.8倍。

这一阶段美元基础货币量的增加,仍然与黄金密切相关。

大萧条发生之后,美国经济固然遭受重创。但,因为强大的工业生产能力和农业生产能力,美国依然是一个国运冉冉上升的国家,相比其他国家,仍然是资金的避风港,海外黄金还是在缓慢流入美国,正是这个原因造成了美国基础货币量的持续增加——这也意味着,虽然在大萧条期间美国经济遭受痛苦,但恐怕是当时全球主要经济体中痛苦程度最轻的一个。

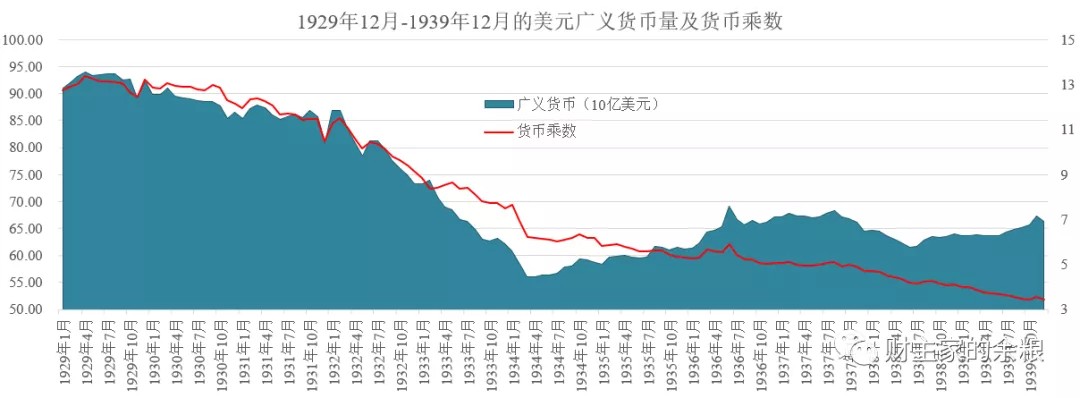

大萧条发生的原因,并不是基础货币量不足,而是和现在的情况一样,因为债务到达顶点,货币乘数快速下降,整个社会的信用急剧收缩——弗里德曼在《美国货币史》中计算了当时的美元广义货币供应,证实了广义货币的急剧收缩(见下图)。

从1929年到1934年,美国的货币乘数从接近13一直下降到1939年的略高于3附近,而美元广义货币供应量从940亿美元下降到了1934年的580亿美元,下降比例高达40%,这就是大萧条发生的货币原因。

1933年,时任美国总统罗斯福发布《紧急银行法》,要求所有人必须向银行上缴持有的一切黄金及黄金凭证,按每盎司黄金20.67美元的价格,将其兑换成纸币或存款,银行也必须将所有黄金上缴到美联储(此时的美联储还基本是美国财政部的附属机构)。

1934年1月底,在收缴全民的黄金之后,罗斯福政府规定,1盎司黄金兑换35美元,这就意味着美国将美元贬值了40%,这也意味着,同样的一份黄金,能够多印刷70%的美元,这才让美国的基础货币开始大幅度上升。

1934年,美国基础货币还不足80亿美元。但将美元贬值之后,1935年底美元基础货币就飙升到了116亿美元——但这只是一次性政策,所以只是缓和了大萧条而已,到1937年底美国经济再次陷入严重衰退,股市也再次探底。

真正解决美国经济大萧条的,是第二次世界大战。

随着第二次世界大战爆发,美国成了全世界最重要的物资供应地,黄金大量涌入,全球需求让美国开足了马力生产,无论是基础货币还是广义货币,都开始大幅度增加,这才让美国经济真正摆脱了大萧条。

1941年,美国正式加入第二次世界大战,在联邦政府的压力之下,美联储开始无限量买入政府发行的国债。从1941年6月到1945年6月,联邦政府债务从480亿美元暴增到2350亿美元,美元的广义货币也从630亿元增加到1270亿元,这意味着美元印刷开始脱离黄金的束缚。

第二次世界大战结束之时,全世界75%的官方黄金储备都流入到了美国。1945年12月底,美国的高能货币供应达到433亿美元。

——但是,这其中有相当一部分,其背后并没有黄金的支撑。

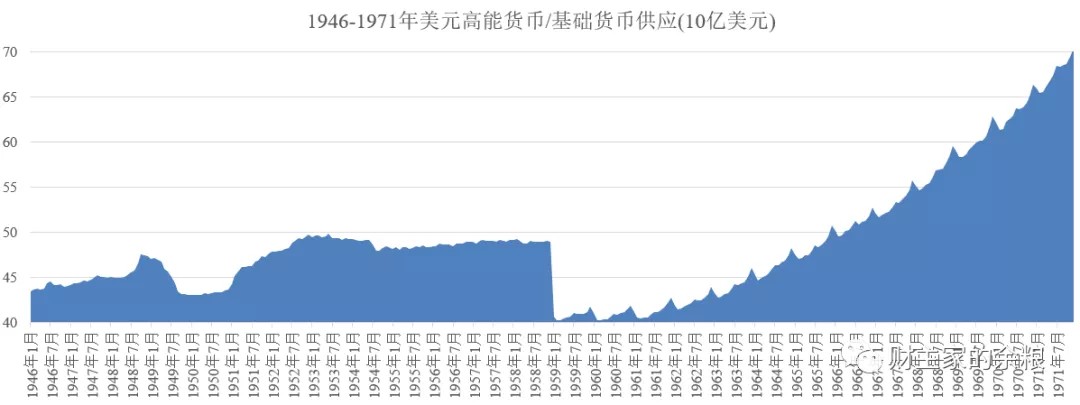

(三)1946-1971年

(说明:图中1958年底到1959年初有一个数据的剧烈下降,这并不是说美国的基础货币或高能货币数量出现急剧下降,而是数据来源的差异:1959年之后的数据,弗里德曼在《美国货币史》一书中对高能货币的统计要高于美联储对基础货币的统计,我直接采用了美联储的基础货币数据)

就在二战即将结束的时候,美国主导召开了一次关于战后全球货币和金融体系安排的会议,具体到国际货币和储备货币方面,确定了如下原则:

1)各国确认1944年1月美国规定的35美元一盎司的黄金官价;

2)其他国家货币与美元挂钩,其他国家政府规定各自货币的含金量,通过含金量比例确定与美元的汇率,然后实施可以微调整的固定汇率;

3)美元成为唯一等同于黄金的货币,各国可以储备黄金或者美元,各国政府和货币当局,可以随时按照35美元/盎司的价格找到美国财政部兑换黄金;

4)成立货币基金组织和世界银行,处理国际金融事务。

布雷顿森林体系,一方面确立了美元=黄金的世界货币低位,另一方面也约束了美国的基础货币发行,这使得美国在战争期间采用国债来印刷美元的行为变得不再可行。

因为黄金储备并没有继续大幅度增长,整体来看,第二次世界大战结束后,在大约15年的时间里(1943-1958年),美国高能货币/基础货币基本上没有什么大的变化,稳定在400亿美元左右。

但是,从1962年开始,美国基础货币供应再次开始快速上升,这次上升的原因与黄金涌入无关(反而是黄金快速流出美国的时期),而是越来越多的美元,开始采用国债抵押印刷,这让布雷顿森林体系变得摇摇欲坠。

到了1971年布雷顿森林体系崩溃前夕,美国基础货币供应已经达到了惊人的700亿美元。

这一阶段,对美国经济和美国货币供应影响最大的事儿,是美国的国际收支平衡问题。

美国的国际收支,在1958年出现了恶化,此后多年一直维持收支赤字状态。1968年之后,美国的国际收支赤字急剧恶化,布雷顿森林体系变得再也不可行。

就在美国的印钞量达到700亿美元之时,美国的国际收支情况也达到了最差的时候,美国政府所欠的外债也达到了有史以来的最大,美国再也没有能力按照35美元/盎司的价格支付给其他国家政府或央行黄金。

1971年8月15日,美国总统尼克松宣布,关闭黄金兑换窗口,布雷顿森林体系轰然倒塌,人类正式进入纯粹的信用货币时代(具体参见:美元的赌命时刻)。

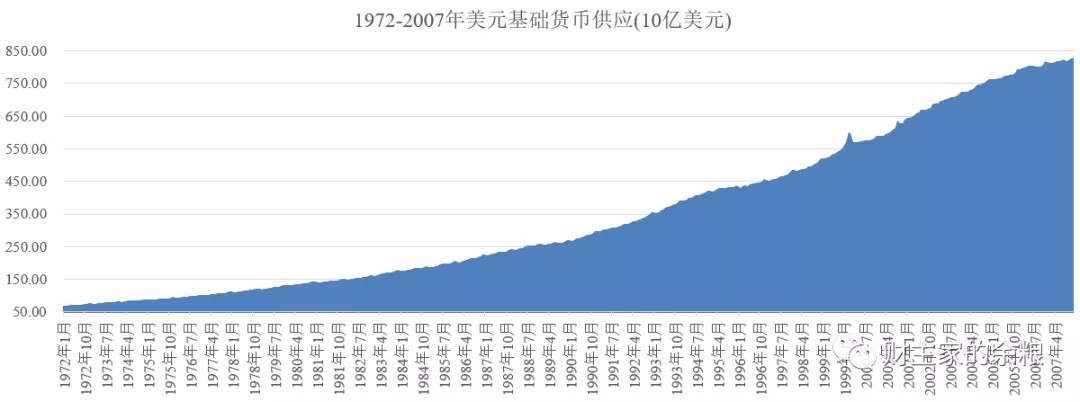

(四)1972-2008

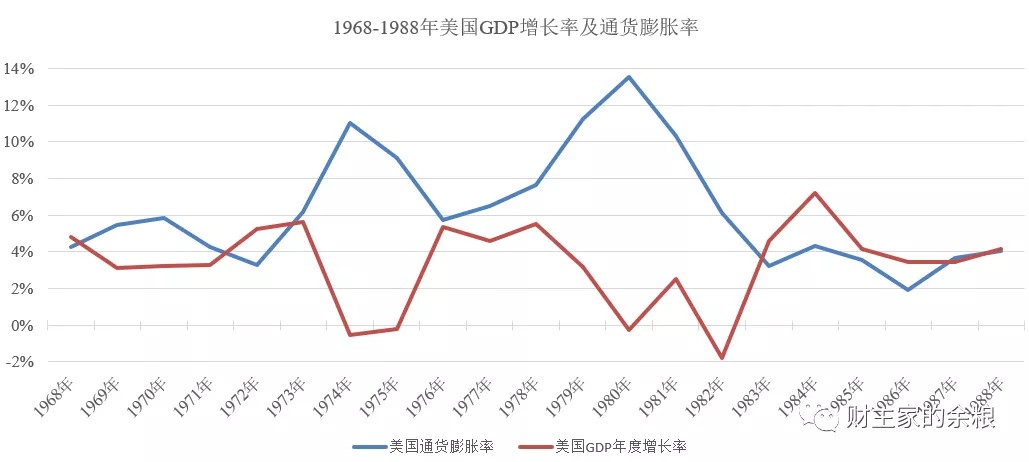

布雷顿森林体系垮台之后的第一个十年间,因为美元失去了货币价值的“锚”,美元又是整个世界的货币之锚,当美元的价值失去了指引,整个西方都陷入“经济停滞+通货膨胀”的组合之中,大滞胀时代来临了。

以美国为例,其通货膨胀率持续维持在6%以上,但GDP的增长率基本维持在4%以下。

就基础货币来看:

1961年底,418亿美元;

1971年底,705亿美元;

1980年底,1445亿美元。

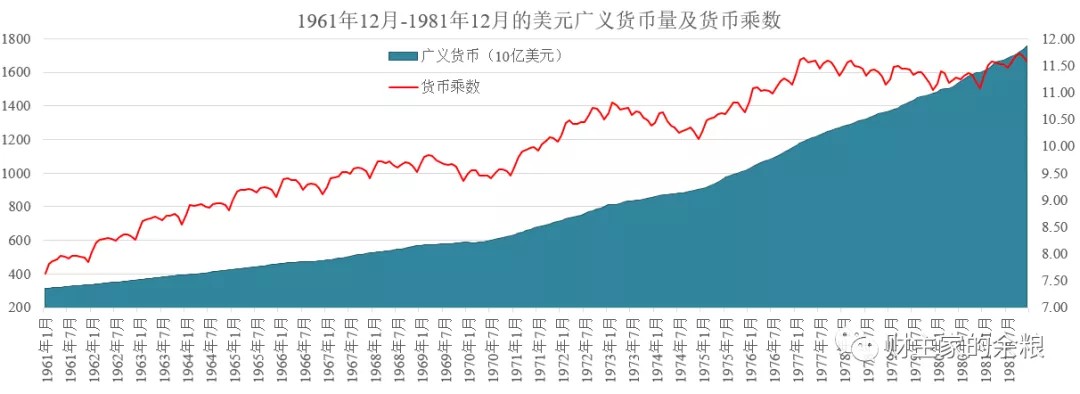

基本上保持着10年翻一番的速度,归根结底,1971-1982年的大滞胀是对美元1962年以来持续无锚印钞的反映,在整个社会货币乘数没有变小、甚至是在变大的情况下,基础货币数量的成倍增加,带来的当然只可能是通胀。

从1980年开始到1982年,在时任美联储主席沃克尔的领导下,美联储开始了对整个美元体系“刮骨疗毒”的过程,“骨”就是基础货币,“毒”就是通货膨胀。

具体的做法上,就是大幅度提高利率,严控基础货币增长率。

在此阶段之内,美国的基础货币增长率由70年代8-9%的增速,遽降为4-6%,在这种剧烈的收缩之下,广义货币的增速也由原来的10-13%,降低到了7-9%——再加上美联储实施的超高利率政策,这意味着美国信贷的急剧收缩。

沃克尔的“刮骨疗毒”疗法获得成功。

从1984年到今天,以M2计算的美元广义货币增长率,再也没有上过10%,再加上基辛格说服中东各国,将国际原油结算锁定在美元一种货币 上,纯粹的信用美元,重新获得了人们的信任。

没有黄金做担保、纯纯的信用美元,如何获得人们的信任呢?

我在“美元的赌命时刻”一文中已经提到,方法就是:

把联邦政府所发行的、用未来税收做担保的国债,当作黄金来看待,严格模仿金本位的规则来发行货币——具体来说,就是央行持有多少国债,就发行多少基础货币,其他任何资产不能充当印钞的抵押品。

从1980年代中期开始,美元基础货币的发行数量,基本取决于美联储所持有的国债数量。

截止2007年以前,这一套模仿金本位的体系一直运行顺利,不管是1987年的股灾,或是海湾战争影响,或是LTCM的倒闭,或是遭受911恐怖袭击,或是科技股泡沫破裂,美联储只需要通过基准利率的上下调整,就能轻松让各种各样的金融问题或危机化解于无形,至于基础货币的数量,也不过是随着利率调整而出现的自然增减。

美元基础货币基本保持着一个稳定的增长率,其数量也由1982年底的1630亿美元,增加到了2007年底的8300亿美元——25年时间翻了5倍。

虽然说,这样的印钞速度,相比金本位时期确实快了一些,但对美联储还是联邦政府来说,这么一套本来可以随心所欲印钞的体系,能够被控制在这样的一个增长范围里,而且在20多年的时间里,基本上保持了美元体系物价的稳定,政府和央行都能实现自己想要的东西,这已经是无比巨大的成功了。

就这样,2007年之前,这一套模仿金本位的国债-美元体系,在全世界都树立了极高的信誉,大家一直认为,这就是永远。

(五)2008-迄今

说明:本图为美联储公开市场账户(SOMA)的资产状况,此账户与美国基础货币总量还有一定数量差异,也不包含美联储所持有的黄金、SDR等资产(相比基础货币总量这些资产额度极少),但不影响整体分析。

2007年开始,美国次级贷款问题开始发酵,最终引发了2008年9月份的全球金融危机。

为了救市,美联储很快将基准利率降低到有史以来的最低水平0-0.25%——但这一次,降息已经无法解决问题,美联储和联邦政府所面对的,是整个金融体系有可能冻结的问题,持续10多年所积累的全民房屋贷款、一堆TBTF(too big to fail,太大而不能倒)机构,都处于濒临破产的边缘……

美联储和联邦政府不得不打破常规,亲自下场救助:

自2008年11月份起,美联储先后实施3轮QE,在市场上买入已经没人要的各种抵押贷款债券(MBS)和政府支持企业的机构债,让人们不再对“有毒资产”产生恐惧;

二是联邦政府出台近万亿美元的救市计划,直接入股那些即将破产的TBTF机构,让整个的金融体系解冻并再次运转起来。

这导致了美元印钞量急剧上升。

2008年9月初,美联储资产规模还只有9053亿美元,到了2008年底已经飙升到了22395亿美元,这意味着——

美国花了200年时间,才印刷了9000亿美元;

就在2008年最后的三个月中,就印刷了1.33万亿美元;

随着QE2和QE3的实施,到2014年9月底,美联储的资产负债表已经膨胀到了4.45万亿美元,相当于2008年9月份之前的5倍。

印钞数量上的惊人变化也就算了,更核心的,是美联储印钞抵押品(所购入的资产)发生了根本性的变化。

根据上图中SOMA的构成就可以发现,2008年以前,美联储的资产90%以上都由各种国债构成,这代表着美国联邦政府信用。但是,从2008年底开始,房贷抵押债券MBS占比迅速上升,到了2014年9月份,更是占据SOMA40%的份额……

到了这种地步,我们可以说,美元货币的信用,一大半由联邦政府信用支撑,一小半由美国房地产贷款支撑。

大家本来以为,2008年3个月1.33万亿的印钞速度,已经是美元印钞的极限了,直到刚刚过去的2020年3月份到来:

2008年,3个月印刷1.3万亿算什么啊?

2020年3月,我3周就能印刷1.5万亿美元!

想起来,从 2017年底到2018年的时候,美联储一直都信誓旦旦,说它将持续缩表,直到将MBS全部踢出资产负债表,到了2020年前后,资产负债表可能缩至2-3万亿美元左右的规模。

嗯,现在已经到2020年了,结果美联储的资产负债表变成了6万亿美元,而且MBS的量不仅没减少,反而增加了!

什么叫做弥天大谎?这一次是真的见识到了。

而且,这个弥天大谎,还是由全世界最有信用的货币管理机构说的。

现在,你应该能够最深刻地理解索罗斯的那句话了——

“世界经济史是一部基于假象和谎言的连续剧,要想获得财富,做法就是认清其假象,投入其中,然后在假象被公众认识之前退出游戏。”

本文数据来源如下:

1914-1958年的高能货币及广义货币数据,来源于弗里德曼的《美国货币史》;

1959-2020年的货币及利率数据,来源于美联储,https://www.federalreserve.gov;

1968-2018年各国GDP和通货膨胀数据,来源于世界银行,https://www.worldbank.org;

1914年迄今的美国股市数据,来源于https://www.multpl.com/。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。