编者按:「科创」是创业邦推出的子栏目,聚焦科技企业,关注财报解读和新股发行,致力于发掘优质价值性投资标的。

科技股周报,为你挑选过去一周(4月18日-4月24日)最值得关注的科创新闻。

这是「科创」的第20篇推送。作者沉舟。

本周重点监测到国内企业IPO共6家,其中科创板企业1家(沪硅产业)。

截至发稿:科创板申报企业252家,已上市98家。本周科创板新增受理28家,数量较上周新增加3家。

伊登软件通过港交所聆讯;亚洲速运物流、新威工程集团、康方生物港交所上市。金山云向SEC递交IPO申请,拟在纳斯达克上市。

本周科技股值得关注的大事有:拼多多认购可国美转债,国美零售迎来12年来首次大涨;华为首季销售收入增速大幅下滑至1.4% ;全球股市喜迎“宽松牛”……

宏观新闻

1、上交所:推动上交所事业再上新台阶

4月23日,上交所以“真抓实干履职尽责奋力推动上交所事业再上新台阶”为题,发布上交所总经理工作报告(节选,以下简称《报告》)。《报告》表示,上交所将深入推进设立科创板并试点注册制改革,总结梳理可复制可推广经验,支持创业板和新三板改革。

同时,之所以强调总结梳理可复制可推广的经验来支持创业板和新三板改革,是因为资本市场改革现在进入到深化阶段,将会释放出改革红利,科创板开市以来整体运行平稳,有助于经济的转型和产业升级,同时积累了关于注册制以及市场交易方面的一些经验,值得向其他板块推广。

武汉科技大学金融证券研究所所长董登新在表示,“2020年对上交所十分重要”。

董登新表示,《报告》的亮点主要是在两个方面:一是国际化,在资本市场的国际化方面,上交所2020年可能有比较大的动作和安排。上交所的国际化改革非常主动,今年的工作将进一步扩容,交易所的债券市场也将纳入到跨境互联互通;另一个是上证指数的编制可能要作出修订。编制出能够反映中国的大市值、大蓝筹等大型企业、特大型企业的股价指数,应该是上证综指的使命。

2、科创板基金的科创“成色”不足,一季度重仓股中科创板市值仅占8.45%

随着公募基金一季报全部披露完毕,很多热点基金的业绩也随之出炉,其中科创板基金的表现无疑是很多投资者关注的焦点。

有媒体统计了市面上已经成立的29只科创板概念基金(A、C份额分开计算)的表现后发现,尽管只是第一季度的业绩,这些基金的表现依然分化明显:一季度净值增长最多的科创大成(501079.OF)达到了14.04%,但也有基金在第一个季度净值就下跌了16.90%。27只基金一季度净值增长率的中位数和算术平均数分别为0.50%和0.64%。

另一个值得注意的是,科创板基金的科创“成色”依然显得不足。在这27只基金的前十大持有市值最高的个股中,只有一只来自科创板。而这些基金重仓股中,来自科创板的持股市值仅占所有重仓股总市值的8.45%,也有部分基金重仓标的是来自机械设备、建筑材料等行业的个股。

一家沪上中性基金的投资经理认为,当前科创板公司数量还在不断增加,随着科技股行情向好和科创板交易进入更加稳定的状态,机构下一步也会逐步加大对科创板的配置。

3、全球股市喜迎“宽松牛”

4月22日,全球资本市场出现普涨格局。其中,欧美股市受新一轮财政刺激政策即将落地影响集体上涨,美国三大股指涨幅近2%。

按照日程,当地时间4月23日美国众议院将审阅新一轮财政救济法案并提交总统签字。PineBridgeInvestments全球证券投资总监Anik Sen指出,这一轮财政救市政策比起2008年反应更快,随着长尾风险的移除,股市结束了恐慌性下跌开始恢复正常。

同时,本周逐步披露财报的信息技术、可选消费板块公司数据也要略好于上周的银行板块,毕竟其中有不少宅家经济的受益公司,整体也推动了市场情绪的修复。

大公司动态

1、华为首季销售收入增速大幅下滑至1.4%,2020年将是"最艰难一年"

此前,公司轮值董事长徐直军将2019年形容为华为"最挑战的一年",而2020年则是公司"最艰难的一年"。

4月21日,华为发布2020年第一季经营业绩新闻。据披露,华为今年首个季度共录得销售收入为1822亿元,较上年同期1797亿元增加1.4%。去年同期,华为销售收入同比增速为39%;第一季度净利润率为7.3%,去年同期约为8%。

去年华为因为被列入负面清单,导致旗下产品自Mate 30开始便无预装Goolge Play,对其海外销售造成较大影响。而在今年发布P40系列机型上,华为已开始搭载自家HMS服务及App Gallery应用商店。

但海外手机GMS服务无法正常料短期内仍会对公司手机销售造成冲击。

另一方面,海外疫情爆发导致全球市场对电子产品需求下降,第一季2、3月间受复工延迟影响,华为上游供应商产能未能如期恢复,料均拖累了华为在第一季的表现。

第二季海外疫情持续发酵,对公司消费者业务仍会持续造成压力。好消息是,今年国内5G基建开始批量建设,三大运营商给出CAPEX指引要高于去年,对公司国内运营商业务会构成一定利好。

考虑到华为当前消费者业务仍占大头,在海外市场持续受疫情及无法使用GMS服务双重影响下,在第一季销售收入增速同比大幅下滑之后,华为今年剩余时间或不会像往年一样过得顺坦。

2、拼多多认购2亿美元可转债,国美零售迎来了12年来的首次大涨

4月19日,国美零售发公告称将与拼多多正式达成深度战略合作,即拼多多认购国美零售发行的2亿美元可转债,期限三年,票面年利率为5%,初步转换价为每股1.215港元。

这一消息爆出后,国美零售迎来了12年来的首次大涨,4月20日,港股开盘前,国美股价一度上涨超过35%。

此外,4月23日,国美系再度以逆天涨势引起外界注意。其中,国美通讯的涨势最为瞩目——自4月20日以来4天3涨停,截至发稿其股价迅速涨停,报于8.09元,最新总市值为20.43亿元。

从消息面上来看,国美系此轮暴涨主要得益于国美通讯重大资产重组以及国美零售溢价发行可转债等消息刺激。

3、携程董事局主席梁建章6场直播带货1个亿,旅游业开始缓慢破冰

4月23日,记者从携程方面获悉,携程集团联合创始人、董事局主席梁建章日前结束了第6场直播,带货4472万,6场直播总成绩1个亿。

从1月到4月,旅游业开始缓慢破冰。3月5日,携程斥资10亿启动“复兴V计划”。随后,3月25日,携程“复兴V计划”预售开启,梁建章也开启他人生第一场直播。

不到1个月,梁建章跋涉6省25市9000多公里,在三亚、西江苗寨、湖州、深圳、溧阳、腾冲直播6场,为111家高星酒店带货1个亿。

携程方面表示,梁建章只是“拉纤者”之一。更大意义上,他给业内带来积极信息,提振信心。

此前,疫情重创全球旅游业,作为OTA领域龙头老大的携程也受到影响,其曾表示在2020年的发展面临巨大不确定性。

携程预计,2020年第一季度,净营收将同比下降45%至50%。若不计股权报酬费用,2020年第1季度运营亏损为17.5亿到18.5亿元。

携程CEO孙洁提到,2020年一季度,酒店住宿预订营收同比下降60%-65%,交通预订营收同比下降30-35%,跟团游营收下降了50-60%。携程董事长梁建章在接受媒体采访时表示,2020年会是携程成立以来,“亏得最多的一年,或者至少一个季度”。

4、科大讯飞2019年营收破百亿,教育C端产品营收增长超118%

从2019年年报来看,科大讯飞业绩增长可观,公司营收首次突破百亿大关,是2015年度公司营收规模的4倍。

4月21日,科大讯飞发布财报。据2019年年报显示,2019年科大讯飞营业收入为100.79亿元,较去年同比增长27.30%;实现归属于上市公司股东的净利润8.19亿元,同比增长51.12%;扣非后净利润4.89亿元,同比增长83.52%。因经营活动产生的现金流量净额达到15.31亿元。

科大讯飞方面表示,业绩增长主要原因归结为人工智能产业的持续发展。在此大背景之下,科大讯飞源头技术驱动的战略布局成果不断显现,持续盈利能力提升。

报告显示,在“平台+赛道”战略下,科大讯飞人工智能在教育、医疗、司法、消费者等行业赛道上,已经实现了源头技术创新和产业应用的良性互动,在不断扩大的应用规模中“算法-数据”持续闭环迭代。

一周“科创板”

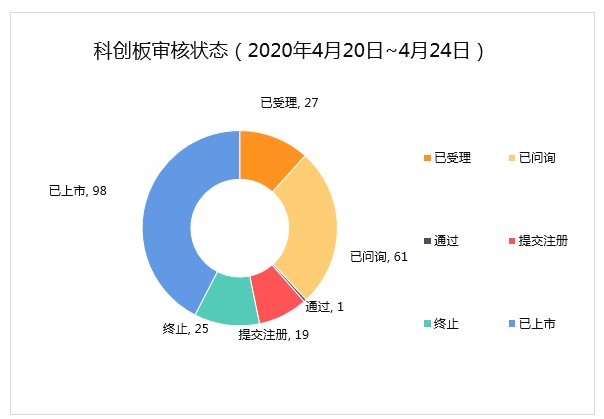

1、审核状态

据上交所官网显示,截至4月24号,科创板已上市公司98家,已问询61家,受理27家,通过1家。

(资料来源:上交所 创业邦制表)

2、市值前十公司

科创板上市公司市值前十的公司中,金山办公摘得桂冠;其后为澜起科技、中微公司以及中国通号等。

(资料来源:同花顺 创业邦制表)

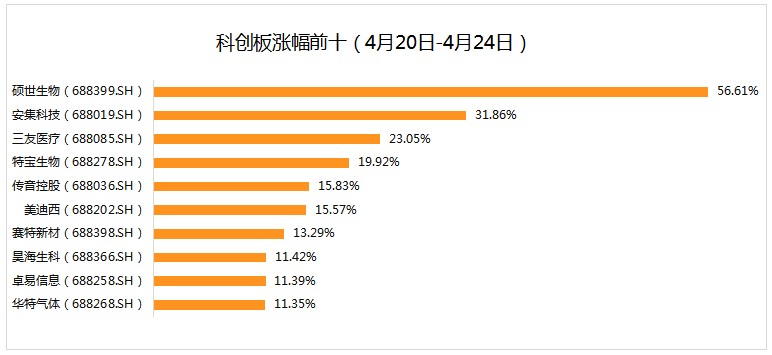

3、一周涨幅榜

本周,一周涨幅榜上,硕士生物、安集科技和三友医疗名列前三,特宝生物、传音控股随其后。

(资料来源:同花顺 创业邦制表)

4、新增上市1家:中国第一大硅晶圆厂——沪硅产业

4月20日,沪硅产业将正式在科创板上市。公告显示,其此次上市证券简称为“沪硅产业”,证券代码为“688126”,当日上市无限售流通股股票4.5亿股。

沪硅产业成立于2015年,硅产业集团主要从事半导体硅片的研发、生产和销售,是中国大陆规模最大的半导体硅片企业之一,是中国大陆率先实现300mm半导体硅片规模化销售的企业。

公司无控股股东和实际控制人。截至本招股意向书签署日,国盛集团和产业投资基金为公司并列第一大股东,持股比例均为30.48%。

沪硅产业的营收已经从2016年的2.7亿元增至2019年的14.93亿元,但扣掉非经常性损益后,沪硅产业却连续亏损四年。

沪硅产业登上资本市场,对于国内芯片产业具有重要意义。当前,我国半导体硅片的供应高度依赖进口,国产化进程严重滞后。沪硅产业打破了我国300mm半导体硅片国产化率几乎为0%的局面,推进了我国半导体关键材料生产技术“自主可控”的进程。目前,沪硅产业已成为我国少数具有一定国际竞争力的半导体硅片企业。

观点&报告

1、中信建投:A股二季度难现趋势性突破

中信建投证券首席经济学家张岸元表示,国内应对危机的决策体现出较大定力,后续财政政策主要关注特别国债。A股市场目前缺乏明确方向,等待经济确定性企稳,叠加新一轮政策落地后,将会有趋势性突破。

金融市场如同实体经济的镜像,理论上,即便复工率达到100%,也仅意味着同比零增长。这种情况下,A股市场很难有确定的方向,真正趋势性突破,有待于下半年全球经济的确定性企稳,以及新一轮政策注入新的生机和活力。

2、广发海外策略:美股从暴跌暴涨到“绵绵细雨”

美股进入财报季,盈利预期面临下修压力。考虑到海外市场买方/卖方会在财报公布后,根据实际业绩与企业前瞻指引密集调整盈利预测,预计未来美股盈利预期面临进一步下修压力。

借鉴历史经验,美股盈利下修阶段,美股与大类资产走势有何特征?

其一,相较于3月到4月中旬美股从暴跌到暴涨的模式,后续受盈利下调因素影响,美股走势更可能转入“绵绵细雨”的模式。“但即使指数下跌,速率相对偏缓。历史上美股业绩下修幅度最大的时期滞后于指数下跌速率最快的时期。

其二,盈利下修并不意味着“弱美元”。中长期看,美元走势更多反映的是美国与非美国家经济增长的比较优势;

其三,美债收益率多出现下跌。美国10年期国债收益率反映经济增长预期,但目前10年期美债利率仅为0.65%,下跌空间或许有限;

其四,市场波动率中枢偏高,但出现因流动性踩踏导致VIX指数飙升到极高值的概率不大。

本文为创业邦原创,未经授权不得转载,否则创业邦将保留向其追究法律责任的权利。如需转载或有任何疑问,请联系editor@cyzone.cn。