编者按:本文来自微信公众号剁椒娱投(ID: ylwanjia),创业邦经授权转载。

提起新浪,用户们的第一反应还是微博,到目前为止,市面上依然没有出现一款能足够取代微博的产品。

但不得不承认,在快手、抖音、B站等短视频平台,以及小红书、虎扑等社区产品的多面夹击下,微博在逐渐偏离舞台中心,流量和广告收入都在下滑。

当然,新浪的管理层不会看不到这一点。

因此,新浪也在频繁推出新产品。比如绿洲,或者前几年的酷燃视频;从2015年开始,还在门户网站和微博之外,开始布局金融业务。

截止2019年,金融科技业务净营收2.07亿,占总营收约10%,同比增长高达86%,是微博和门户网站之外,第三大营收板块。

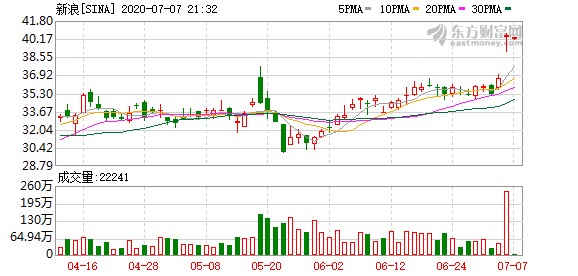

但很遗憾,后面推出的这些新产品都没能成长为微博那样的现象级产品,金融业务的强劲也没能阻止新浪股价上的下滑。公司股价从2018年3月达到122美元的高点后,便一路走低,昨日收盘仅为40.5美元。

在这个紧要关头,曹国伟欲再次力挽狂澜,放出了“私有化”的必杀技。

昨日,新浪收到了New Wave MMXV Limited发出的私有化要约,要约价为每股41美元,而New Wave的实际控制人是新浪的董事长曹国伟。根据要约溢价计算,新浪的市值将接近27亿美金。

受到这一消息影响,新浪以及微博的股价一度大涨。但值得思考的是,这次私有化,能否从根本上扭转新浪目前下滑的趋势?还需要时间检验。

新浪掉队?

最近秦岚与高以翔主演的《怪你过分美丽》大火。这部电视剧将影视公司、经纪人、明星、粉丝,剧组之间的关系真实关系搬上了荧屏。

你会看到,剧中的明星,他们讨厌活在微博的数据里,尤其这些数据大部分都是人造的;但如果没有微博,热度和名气这两件事似乎又少了唯一的衡量标准。

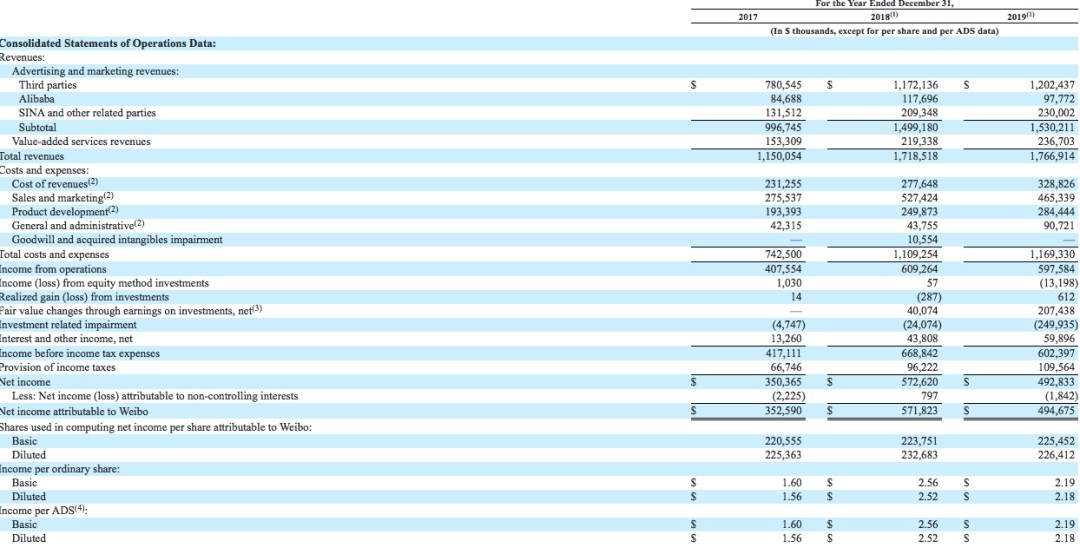

微博就是这样一款令人又爱又恨,不喜欢又干不掉的傲娇产品。在新浪旗下所有的贡献营收的产品中,微博占据绝对比重。2019年新浪财报显示,公司总收入为21.63亿美金,微博收入占业务收入为82%。

可以说,微博是新浪保持在互联网地位的屏障。但现在,这个屏障并不牢固。从短视频兴起开始,它权重和声量在一天天被稀释。抖音、B站、小红书都曾经传出要颠覆微博的传言。

“即便不是直接取代,短视频也挤占了微博大量的用户时长。抖音的用户时长能达到120分钟,还有比微博更强的互动性。”一位业内人士表示。

为了应对短视频平台的竞争,如今微博中的视频比重越来越大,甚至前一段时间还传出了要做微博版的视频号。媒体消息称,初期已有100多位博主参与视频号内测,预计于7月正式上线。

但不得不承认,新流量平台的兴起确实挤占了微博的流量,更挤占了它的广告收入市场。

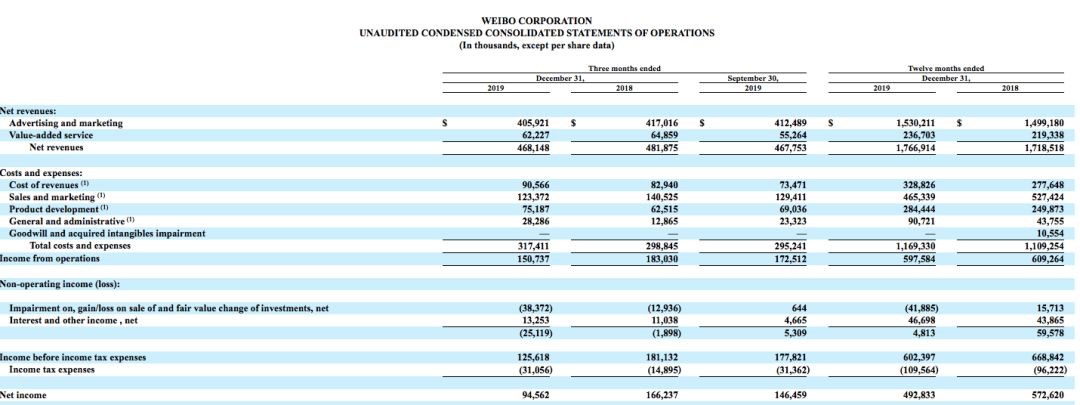

根据2019年Q4的财报显示,微博的收入和净利润双双下滑,Q4收入比去年同期减少3%,Q4净利润比去年同期减少42%;而2020年Q1流量大涨,但收入却下滑了19%。

抛开疫情影响,微博广告收入下滑更直接的原因是广告主用脚投票,在有限的广告预算下,将投放平台从微博换成了快手抖音等短视频平台,甚至小红书这样的社区。

“广告领域的投放规则已经变了。厂商和广告主对广告的投放越来越看中品效合一,而微博的更多是展示作用,而非直接卖货。”这已经是业内共识。根据微博2018年财报显示,平台上效果类广告收入仅占一半。

在广告营收增长乏力的情况下,微博还不得不面对另一个现实:营收来源单一。根据2019年财报,微博广告和市场费用收入占总收入86.6%。这就意味着,一旦广告营收有波动,将极大影响微博营收情况。

微博的日子尚且不好过,门户网站的日子就更不用说了。

随着资讯分发方式的改变,门户的市场被不断蚕食。而用户流量的分流,也直接导致门户业务在广告话语权上的降低,再加上整个广告市场近两年一直处于下行状态,门户广告也自然日子惨淡。

2019年,新浪网门户业务的广告收入只有2.16亿美元,同比下降25.4%。而从2017年开始,新浪门户业务出现亏损态势,净亏损80万美金。而这一趋势在2018年和2019年继续扩大。截止2018年,新浪门户业务扩损至1.46亿美金,而2019年亏损3.84亿美金。

为了扭转颓势,过去的几年中,新浪没少推出新产品,但很少有能成长为像微博和门户网站这样的明星产品。后来,新浪寄希望于2015年就开始布局的新浪金融业务。

2019年,新浪总营收增至21.63亿美元,主要来源于金融科技服务部门的营收增长。2019年金融科技服务净营收约为2.07亿美元,占总净营收的10%,同比增长高达86%,

但很遗憾,金融科技也没能帮助新浪走出下滑的泥潭。

金融科技业务难当大任

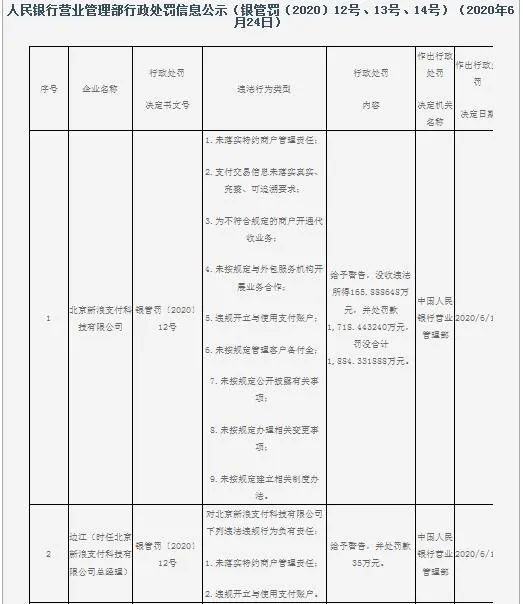

几天前,央行给新浪支付开出了一张罚单。

公示信息显示,北京新浪支付科技有限公司因存在9项违法行为,被给予警告,没收违法所得约165万元,并处罚款约1718万元,罚没合计约1884万元。

如果不是这次罚款,可能很多人还不知道新浪有金融业务。更不知道,金融科技其实是新浪除了门户和微博以外的第三大营收来源。

但如果你经常刷微博的话,会从信息流广告中看到各种“新浪借钱”的视频广告。根据你使用微博的时长和年限,新浪借钱会判定个人信用,有些常年使用微博的用户,还会收到新浪借钱VIP特权短信。

事实上,新浪在互联网公司中算是较早布局金融业务的。从2008年开始就举办金融行业的金麒麟论坛,邀请学术界,政府部门,以及业内高端人士共同探讨金融行业的问题与机会,并为银行,券商机构,分析师等主体进行排名。

到2019年,金麒麟论坛已经连续办了十二届,并且邀请到了中国人民银行副行长,IFM前副总裁,财政部原副部长,金砖国家开发银行副行长等多位重量级嘉宾出席并演讲,可见新浪在金融领域的影响力。

从2013年开始,新浪的发展方向由专业金融媒体向普惠金融服务者转型,2015年成立金融事业部,旗下包括仓石基金、理财平台、微聚未来、得令智选四大产品与服务,随后,新浪金融成为继新浪网、微博之后的下一个战略业务版块。

但相比阿里的蚂蚁金服,腾讯金融科技,京东金融,度小满等互联网大厂的金融产品,新浪金融在体量和声量上都无法相媲美。甚至,新浪金融还游走在违规边缘,并且经常踩雷。

比如,新浪旗下微财富与曾经与中汇在线联手推出“汇盈宝”票据理财产品,年化收益率达8%。但2015年中汇金融暴雷,最后以微博的兜底兑换而结束。

2018年,P2P行业天雷滚滚,仅仅6-7月,两个月时间,超过一百家P2P平台爆雷,其中就有新浪支付作为托管的两家P2P平台沃顿金服和唐小僧。

2019年又传出,新浪旗下大王贷为714高炮(期限为7天或14天的高息网贷)产品导流的新闻;紧接着,新浪又陷入了“追星贷”的舆论旋涡中,被指绑架明星粉丝营销自己的贷款产品。

具体的操作方式是,在微博借钱提现大于1000元,点赞数翻两倍;借款金额大于5000,点赞数翻5倍;借款金额大于8000,点赞数翻8倍。

根据业内人士分析,新浪金融一直没做起来还麻烦缠身,有互金行业共性问题,也有新浪自身的问题。

“暴雷也不是新浪一家互联网巨头进军金融时遇到的问题。之前支付宝,百度都遇到过,这个行业的风控水准比较低,很难杜绝这个问题。”某互金领域资深观察人士称。

新浪确实是很多金融公司争抢的优质合作对象。

流量方面的优势就不用说了,仅仅新浪微博月活就2.2亿;另一方面,每家想正规经营的P2P公司都希望不仅仅在PC端有所作为,移动端更是他们看中的用武之地,一套完整的资金托管方案必须要满足P2P公司在移动端的要求,而新浪恰恰能满足他们在移动端布局的需求。

新浪旗下的消费金融平台主要包含新浪金融、新浪卡贷、浪小花、新浪分期、分期商城、微博借钱等。其中,业务占比较大为小象优品运营的分期商城及微博借钱,对于此类权重消费金融产品,微博在流量端给予疯狂导流。

但微博在金融业务中能做的,最多也只能是导流。

毕竟,微博本身是社交平台,而非交易平台。也就是说,微博并不能像淘宝,美团等电商平台那样沉淀下大量资金和交易数据,在互联网金融这个业务上,只能选择跟其他金融公司合作,而自身的风控力度不够。

“微博沉淀的社交数据还是很单一的,或者说,新浪账户的价值比较差。你会发现,网易、搜狐这些门户网站做金融业务都不太好。”上述观察人士表示。

此外,新浪最大的流量来自于微博,但新浪金融跟微博是两个体系,自身协同性上也存在一定问题。

私有化是市值管理,而不是为了拯救新浪

昨日,新浪公告称收到董事长兼CEO曹国伟持有的控股公司New Wave MMXV Limited不具约束力的私有化要约。受此影响,新浪股价上涨10%,微博上涨18%。

不少媒体纷纷讨论,私有化能否拯救新浪。事实上,这是两个层面的问题。新浪私有化更多是处于资本层面的考虑。

早在几年前,华尔街便迈入门户低估值时代,新浪被严重低估。不仅是新浪,四大门户的另三家同样如此。不过腾讯、网易由于布局了游戏等业务同时未分拆门户业务,所以财务上表现不明显,于是新浪、搜狐就成为了难兄难弟。

目前,新浪的市值为26.51亿美元,而其并表的子公司微博的市值约为90亿美元,是新浪3倍多;而新浪旗下的另一家A股上市公司市值已经达到321.46亿。

上一轮中概股私有化热潮兴起于2013年。彼时,分众传媒、巨人网络、盛大游戏、完美世界、奇虎360等公司因为估值偏低等原因而退市,而今年,58同城,唯品会等公司也陆续私有化,主要是因为美股市场政策不友好,而国内资本市场逐渐开放。

业绩和股价一路下滑,而美股市场又没有给出高估值的情况下,新浪选择私有化,恰好就坡下驴。一旦私有化成功,新浪或许也能重回股价巅峰。

360就是互联网公司中一个非常成功的私有化案例。退市前,360估值93亿美元。私有化并在A股上市后,市值达4442亿元,成为当时A股高科技概念第一股。目前,360市值1383亿元。

对于新浪而言,如果私有化顺利,且在国内再度上市,无论是港股还是A股,都将在市值上有更好的表现。

但谈到拯救新浪,仅仅资本市场上的市值管理远远不够。

新浪股价走低,核心原因是投资人对业绩不买账,而新浪业绩的核心在微博。如果微博不能增加广告和广告以外的业绩收入,就无从谈“拯救新浪”。

曹国伟在新浪历史上曾经多次力挽狂澜,包括2005年的“毒丸计划”,2009年的MBO收拢股权,以及推出新浪移动版,这次,他还能成功么?

本文(含图片)为合作媒体授权创业邦转载,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。