编者按:本文来源创业邦专栏松果财经,作者:宁缺,创业邦经授权转载。

近日,A股游戏龙头三七互娱发布2020年第三季度报告,公告显示,第三季度营收33亿元,同比下降5.39%;归属上市公司股东的净利润5.6亿元,同比增长7.22%。

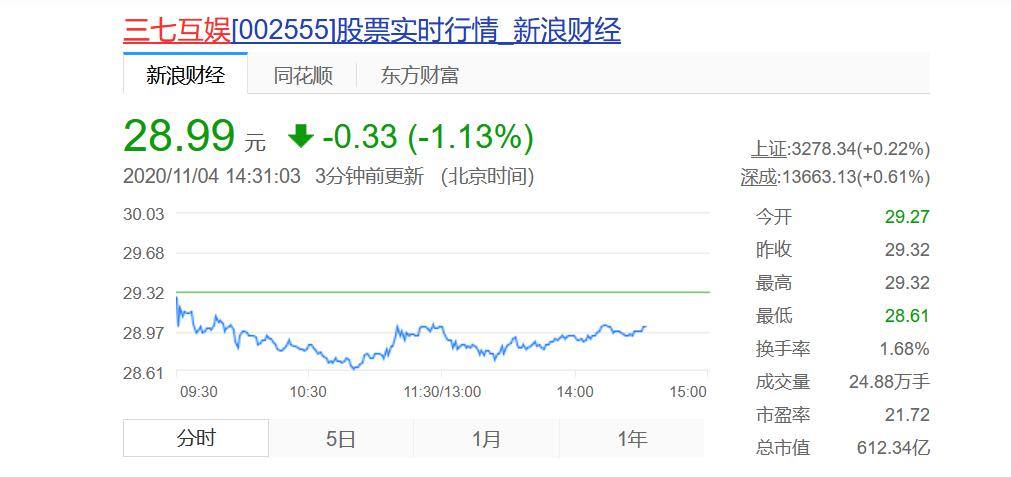

财报公布后三七互娱股价一度下跌,截至11月4日,三七互娱持续下跌1.13%,报28.99元,最新市值为612亿元,与7月市值时冲上千亿的市值相比,目前市值将近腰斩。

那么通过深挖这份财报,三七互娱股价的变动与其业绩表现是否匹配?7月市值刚刚冲上千亿元的三七互娱股价为何暴跌?

Q3营收变缓 三七互娱市值接近腰斩

三七互娱公司前三季度营业收入112.9亿元,同比增加18.09%,归属上市公司股东的净利润22.6亿元,同比增加45.27%。实现扣非归母净利润19.51亿元,同比增长37.65%。

而公司所属的传媒行业已披露三季报个股的平均营业收入增长率为-7.77%,平均净利润增长率为22.28%,按说三七互娱已经超过了行业平均营业收入,那么为何股价会一路下跌呢?

这主要是因为其三季度营收变缓,增势乏力。整体上看,得益于疫情后人们的娱乐需求激增,三七互娱今年上半年的增速颇为亮眼,今年一季度三七互娱营收、归母净利润、扣非归母净利润的同比增速分别高达33.76%、60.4%、55.98%。即便二季度陆续复工复产,这三项业绩指标依然分别达到了29.09%、67.78%、52.99%。

但其三季度的业绩表现着实有些令人失望,三季度三七互娱实现营收33.01亿元,同比下降5.39%,环比下降9.46%;实现归母净利润5.6亿元,同比增长7.22%,环比下降42.27%;实现扣非归母净利润4.86亿元,同比增长3.87%,环比下降40.28%。

截至本报告期末,三七互娱归属于上市公司股东的净资产约81.2亿元,较上年末增长15.48%;投资收益发生额较上年同期上升168.19%,增加0.91亿元,主要是公司理财产品产生的投资收益增加所致;经营活动产生的现金流量净额约为24.4亿元,同比增加28.82%,现金流比较充裕。

可以说,三季度业绩的不景气直接影响了三七互娱的这次股价,那么究竟是什么导致了三七互娱三季度如此低迷的业绩呢?

三季度买量占营收比例约60% 买量大法遭到资本市场质疑

“买量”即“效果广告投放”,一直是三七互娱的核心业务模式。三七互娱由页游起家,后来转型手游,一直采用轻研发,重渠道的模式,可以说买量大法在一定程度上成就了三七互娱。那么为什么在三季度“买量”忽然就不可行了呢?

这是因为在一季度和二季度,三七互娱的销售费用同比增长低于营收增长,前两季度其营销费用分别为30.67%和17.56%,低于营收、归母净利润、扣非归母净利润这三项业绩指标。

而在三季度,三七互娱的营收同比下降了5.39%,而销售费用同比下降0.14%至21.38亿元。营收降幅大于销售费用的降幅。所以一下子就将“买量”的问题暴露了出来。

资本并不看好“买量大法”,从这次三七互娱的股价下跌就可以看出。而且三七互娱的“买量”之路也越来越难走。

一是买量成本上升。目前,国内主要的买量渠道为腾讯广告、字节跳动旗下的巨量引擎、百度推广、阿里汇川等。但是现在互联网获客越来越难,买量成本也逐步上升,今年买量大户头条给代理商的返点从7%降低到2%,这将很大程度上影响游戏的净利润。

二是买量效率降低。由于游戏的受众有限,如果一家公司长期买量的话,其用户量和ARPU值(每用户平均收入)会接近天花板,买量效率就会越低。对于三七互娱来说,在未来买量的ROI(投资回报率)将会下降,这也是“买量”这一商业模式的痛点。

三是买量玩家激增。与页游时代不同,手游崛起后,买量成为游戏行业的标准配置。除了中小厂商之外,网易、腾讯、世纪华通、完美世界等重研发的厂商也都在进军买量市场。买量的市场规模已经超过传统联运渠道,但是这也导致买量市场的竞争日益激烈,光靠着买量来维持增长的方式已经不可行了。

而对于三七互娱来说,却是深陷“买量”泥潭中无法自拔。财报显示,2018年、2019年及今年上半年,三七互娱支付的互联网流量费用分别为31.89亿元、75.77亿元、44.39亿元,占销售费用的比例分别为95.26%、97.94%、97.57%。

这里不禁要对三七互娱的未来打上一个问号,依靠高营销投入带来的业绩增长还能持续多久呢?

进一步加大研发成本 游戏市场厮杀激烈三七互娱亟待转型

前瞻产业研究院数据显示,2017-2019年,中国游戏行业市场规模增速复合增长率为13.5%。同时,Wind数据显示,2017-2019年,三七互娱营收复合增长率则达到36%,远超行业增速。此外,公司近三年归净利润复合增长率也达到25.5%。

尽管买量大法在早期有所成效,但是时至今日“买量”已经不是一家网游企业的保护伞,早在前两年,三七互娱做出了相应的改变。

1、进一步拓展游戏品类,实现多元化发展。为了改变多年以来低品质游戏、大量买量、用户定位单一的传统印象,三七互娱正在拓展游戏品类。除了本身擅长的ARPG,目前三七互娱在研的多元品类产品将近50%,包括回合制、SLG、FPS、女性向、卡牌等不同类型的产品。

2、进一步加大研发投入,提升内容竞争力。2019年的三七互娱的研发成本为8.1亿元,只占营收的6.16%,远没有“买量”费用多,这也是三七互娱一直遭到市场诟病的一点。今年以来,三七互娱也加大了研发投入,2020年前三季度,公司研发投入8.56亿元,同比增长66%,全年有望超10亿元。

为了加固公司“护城河”,三七互娱公司在持续吸纳游戏人才,目前公司游戏及系统研发人员数量已超2000人,另外,在对网游公司的投资上,三七互娱也十分热衷,据不完全统计显示,截至今年上半年,三七互娱近年对网游相关公司的股权投资已高达30余起。

3、发力海外市场,有望为其拓展营收。据半年报显示,三七互娱海外业务营业收9.69亿元,同比增长高达95%,业务表现尤为突出,海外收入占总营收比例提升至12.31%。而且今年三七互娱在日本市场预计将有2-3款模拟经营游戏上线,在美国也还有两款游戏上线。

但是三七互娱在腾讯,网易,完美世界等龙头企业的夹击之下,生存空间越来越小,再加上越来越多的玩家开始入局火热的游戏市场,未来三七互娱也将面临更加严峻的竞争压力。

尽管三七互娱的自研游戏《荣耀大天使》即将上线,有望带来较大的收入和利润增长。但是对手们的实力也不容小觑。

如今,完美世界的《梦幻新诛仙》《战神遗迹》《幻塔》等数款移动游戏正在研发过程中。此外,掌趣科技的《街霸:对决》,凯撒文化和字节跳动合作的《火影忍者》正在等待版号。世纪华通的《庆余年》《传奇天下》《小森生活》和吉比特的《一念逍遥》和《摩尔庄园》市场热度较高。

在现如今群雄并起的游戏市场,要想突出重围光靠“买量”是持续不了多久的,未来网游市场增长放缓,在产品精品化、玩家审美提高的游戏时代,三七互娱如果要站稳脚跟,还是要做好内容,满足大众市场需求,去挖掘其的独特卖点,才是上上之策。

最后

华东券商分析师指出,《荣耀大天使》是三七互娱的传统优势品类,已经过多代产品迭代,品质持续提升,上线后有望突破该品类的新高度。

中金公司在近期研究报告中也认为,三七互娱作为游戏行业龙头,其日益增强的精品研发能力,叠加精细化流量运营的基本盘,已为其实现长期高质量发展奠定了坚实的基础。本来一线厂商在游戏研发、运营经验、资金实力等方面占优,市占率具提升空间。

综合来看,对于三七互娱第三财季交出的这份成绩单,单从各方面的数据来看还是值得肯定的。不过从财报后资本市场的股价变动来看,三七互娱本财季还是没有完全满足投资者的期望。想要重新俘获投资者的“芳心”,未来三七互娱道阻且长。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。