图源:图虫

编者按:本文来自微信公众号娱乐独角兽(ID: yuledujiaoshou),作者樱木滑倒,创业邦经授权转载。

“牛年,电影院在放《阿凡达》,A股3000多点,北京刮沙尘暴。这一天究竟是2021还是2009年?”

接连诞生的“跨时代”巧合让无数网友发出慨叹,仍在3000多点徘徊的A股表现也让股民们如坐针毡。A股游戏龙头三七互娱于近日披露了一季报业绩预告,并达成了“开盘三日连续低开低走”成就。

截至3月17日收盘,三七互娱报收24.05元,总市值533.4亿元。在三七互娱跌停的带动下,网络游戏板块开盘集体大跌,早盘完美世界接近跌停,吉比特跌逾7%。

业绩预告显示:预计2021年一季度归属于上市公司股东的净利润为八千万到1.2亿元,比上年同期下降83.54%-89.02%。

同日,三七互娱还发布了公司2020年的业绩快报,数据显示,公司在2020年实现营业收入144.01亿元,同比增长8.87%,归属于母公司股东的净利润为27.76亿元,同比增长31.28%,相对于前三季度已经录得的营业收入112.90亿元,同比增长18.09%,净利润22.60亿元,同比增长45.27%。

低于预期的成绩单让资本场迅速作出了反应。而除了股价下跌之外,业界对这家近年来出海、买量、不断扩张的A股龙头游戏公司的失意,给出了各自的判断。

在2020年普遍低迷的游戏股,随着疫情黑天鹅告一段落,却迎来了裸泳。A股游戏龙头三七互娱,曾占据全国手游发行市场的份额达到10.44%,仅次于腾讯网易,而2021开年不仅业绩缩水,还遇募资金额缩减,是正在被挤占的市场空间影响还是买量对成本的侵吞?

市值蒸发600亿、带崩游戏股,都是买量惹的祸?

相比2020年7月每股51.08元的高位,三七互娱在八个月时间里股价近乎腰斩,市值蒸发近600亿。

对于2021年第一季度业绩下滑的主要原因,三七互娱称,公司游戏业务具有先投入后回收的特性,2021年第一季度新上线游戏处于推广期,所以持续增大流量投放,使得第一季度销售费用大幅增加。这些投入预计在第二至四季度逐步回收。

其次,公司海外游戏流水增幅较大,且增长主要集中在运营生命周期长、前期投入大的策略型品类。此外,公司继续加大在研发方面的投入,2021年第一季度预计发生研发投入同比增长超15%。三七互娱将净利润下降称为“业务发展中阶段性投入引起的业绩波动”。

游戏股的整体低迷,离不开2020年大量游戏被下架,而三七互娱将自身业绩缩水缘由,解释为在推广、海外研发等层面的成本上。

2014年末开始,中概股游戏公司私有化陆续展开,其中部分成功借壳上市A股,包括完美世界、巨人网络、中手游在内的“游戏回归第一股”的争夺变得激烈起来。三七互娱也一跃成为国内上市游戏公司前列。

三七互娱凭网页游戏起家,这也在某种程度上决定了三七对游戏产品的发行方式,相当一段时间内,三七互娱被资本市场称作“中国最大的买量游戏厂商”。凭借买量迅速提高IP影响力,能够在短时间内快速获取大量客户,拉高营收,同时也挤压中小游戏公司的空间,凸显二八效应。

根据第三方数据公司DataEye发布的《传奇游戏专题研究报告》显示,传奇类游戏买量规模连年翻番,近三年复合增长100%。其中,三七互娱、世纪华通都是买量大部头,在显示出强劲的流量运营能力的同时,也承担着被巨大的买量成本侵蚀利润的风险。

2016、2017年那个换皮、流量、IP抢占市场空间的游戏行业已成为过去。在精品化内容当道的游戏行业,日益增加的买量成本对应的却是越来越低的用户转化率。

根据艾瑞和APPGrowing数据,2020年抖音广告收入超过1000亿元,其中游戏行业是抖音平台重点广告主行业,投放金额约占35%。快手在买量渠道的影响力也在持续上升,东兴证券预计,2021年快手平台广告收入将达到400亿元,旗下磁力引擎将成为游戏公司头部买量渠道。

短视频早已成为游戏公司买量的重要场景,从短视频收入侧写也能观摩出游戏公司买量的巨大成本。截至2020年上半年,三七互娱销售费用45.5亿元,同比增长25.26%,占比73.2%。过高的获客成本,也让公司陷入净利润下跌的局面。

迄今为止,在腾讯、网易游戏大厂之外的第三名争夺战中,三七互娱、世纪华通、完美世界的排序不断变化。随着近段时间腾讯对世纪华通的注资,三七互娱未被“收编”的身影显得更为孤勇。

开发运营“大部头”,“一本万利”还是风险加倍?

买量带来的高流水转化和大幅上升的成本背后,是后浪冲击与连年攀升的研发成本。

手游市场暗流涌动,三七互娱刚将重心投入手游市场时,腾讯、网易带着它们的现象级产品《王者荣耀》《阴阳师》吸引着大众玩家的目光。2018年版号冻结给了三七出海的新机遇,再到米哈游等黑马游戏企业的迅速崛起,也让行业感受到了游戏研发的成本晋升。

《原神》在去年9月蹿火,不久后官方披露,《原神》制作组的人手已经超过300人,游戏《原神》的研发投入达1亿美元。而在今年2月,米哈游CEO蔡浩宇透露原神团队已经有700人,并且原神以后可能每年要花2亿美金开发内容,比过去3年开发的成本还要高。

业内人士心照不宣,大刀阔斧的研发成本,不仅是对一个头部游戏项目的慷慨投资,而是看重了长期的投资回报比。高举高打的技术优化和宣传手段背后,积累的技术经验和管线搭建,才是游戏公司的核心竞争力。

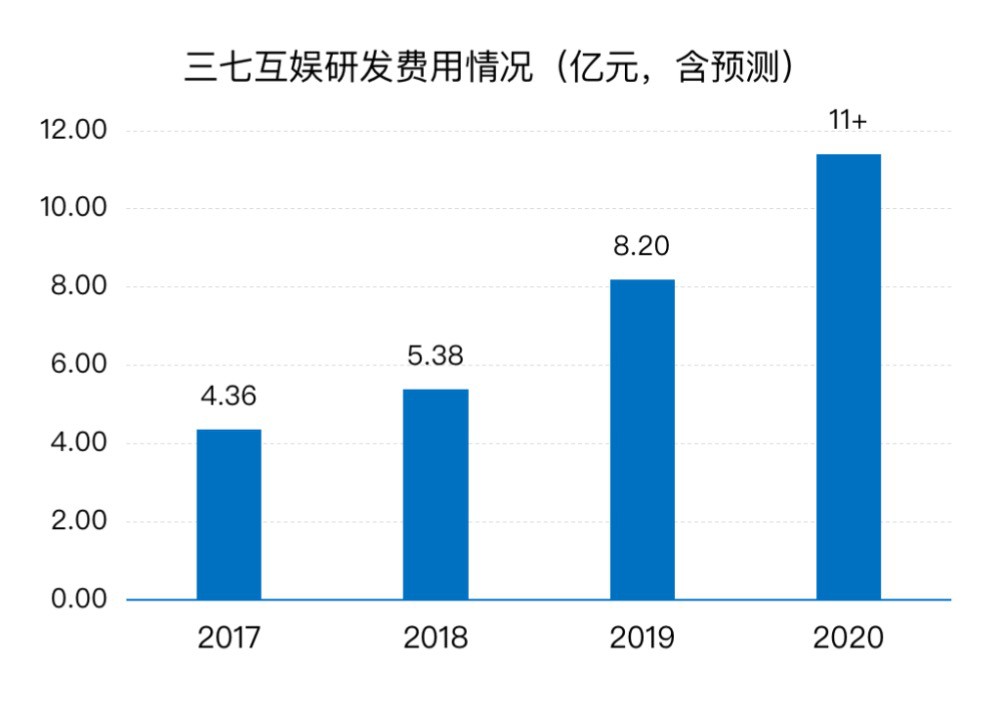

反观三七互娱,2016年开始,中国手游市场规模首次超过端游,三七互娱也开启了业务转型,手游业务在财报中单独列示,并且收入占比从2016年年报的31.24%提升至2020年中报的92.78%。研发投入也相应大幅增加,从2016年的3.18亿元增长至2019年的8.14亿元,研发人员数量从1004人增加至1582人。根据2021年初调研数据显示,三七互娱称目前游戏板块人员4000人左右,研发人员占比约50%,预计到2023年研发人员将达到4000人左右。

这也是目前我们能够看到的大部分国内游戏公司正在执行的策略,在业绩快报中,官方也有透露,公司在继续加大在研发方面的投入,2021年第一季度预计发生研发投入同比增长超15%。三七互娱也将净利润下降称为“业务发展中阶段性投入引起的业绩波动”。

对研发的投入显然是个长期战略。三七互娱表示,为提升公司的长期竞争力,公司在今年第一季度内继续加大在研发方面的投入,预计发生研发投入同比增长超15%。

据伽马数据估算,近年表现十分突出的包括《斗罗大陆H5》《大天使之剑H5》《一刀传世》等,产品累积流水均超过30亿元,《永恒纪元》总流水甚至已经超过了70亿元。

在游戏行业这个巨大的资本聚集地,用户喜好阴晴不定,游戏产品光速迭代,随着“友邻”都被先后收编,如米哈游这般的“后来者”的崛起也正在给股上市游戏公司提出更高的要求,在此背景下,三七互娱将如何拓展自身业绩空间?

据相关媒体报道,三七互娱将在流量运营优势的基础上,践行多元化、精品化战略,持续推出满足不同层次用户需求的精品,拓宽新的业绩成长空间。

从通过买量占据高地,到以越来越大体量的自研成本提高自身商业能力,看起来正在被左右夹击的三七互娱,唯一能做的就是坚定步履,稳步前行。

本文(含图片)为合作媒体授权创业邦转载,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。