编者按:本文来自微信公众号 进击波财经(ID:jinbubo),作者:沈帅波,编辑:Mark,创业邦经授权转载

“卖一台金立赚400块,卖一台vivo或OPPO赚300块,卖一张电信卡赚150块,一天卖三台手机就赚一千块了,这就是那个(高光)时代。”

回想2014年的开店盛况,小王如是感慨道,“当时电信公司之间、手机厂商之间竞争激烈,演变成对线下店面的争夺战,有人给你交房租,有人给你装修,你一分钱不掏就能把店开起来了。”

时代的一粒银屑,落在每个人手上,都是一鼎聚宝盆。

小王恰巧是被欧气砸中的人。2013年末,还是手机维修学徒的小王,看到了“0成本开手机店”的机会,就想着出来单干,筹备开店。

或许,从小王身上所映射的,不仅是手机店的兴衰周期,还有县城生意形态的缩影。

(本文由我们原创的视频脚本根据文字特性修改而来。)

01 薅“资本”的羊毛

开店分三步:选址、装修和进货。

在选址上,小王看中了浙江省台州市玉环市(县级市)某工业区里的一条商业街。作为工业强市,玉环市全年规上企业(主营业务收入在2000万元的以上)突破1000家,拥有苏泊尔、海昌药业和申通(借壳艾迪西上市)等八家上市企业,近四成常住人口是外来务工人员,厂弟厂妹是主流的消费人群。

因此,工业区商业街就是巨大的流量入口,当时这条商业街聚集了57家手机店。小王当时心想,既然57家手机店都养活了,也不差我这家,只要走“薄利多销”就能挣到钱。

确定好选址后,小王开始薅起了“资本”的羊毛,来解决开店成本的两个大头——房租和装修。

首先,在“房租”上,小王选中了电信公司。对方给小王支付了一年的房租,小王则将门面装修成电信公司的“绿底白字”。当然,门面装修也是电信公司出钱。

解决了房租、门面装修,就剩下店内装修、手机采购和展示柜等家具成本了,小王便将手伸向了手机厂商。

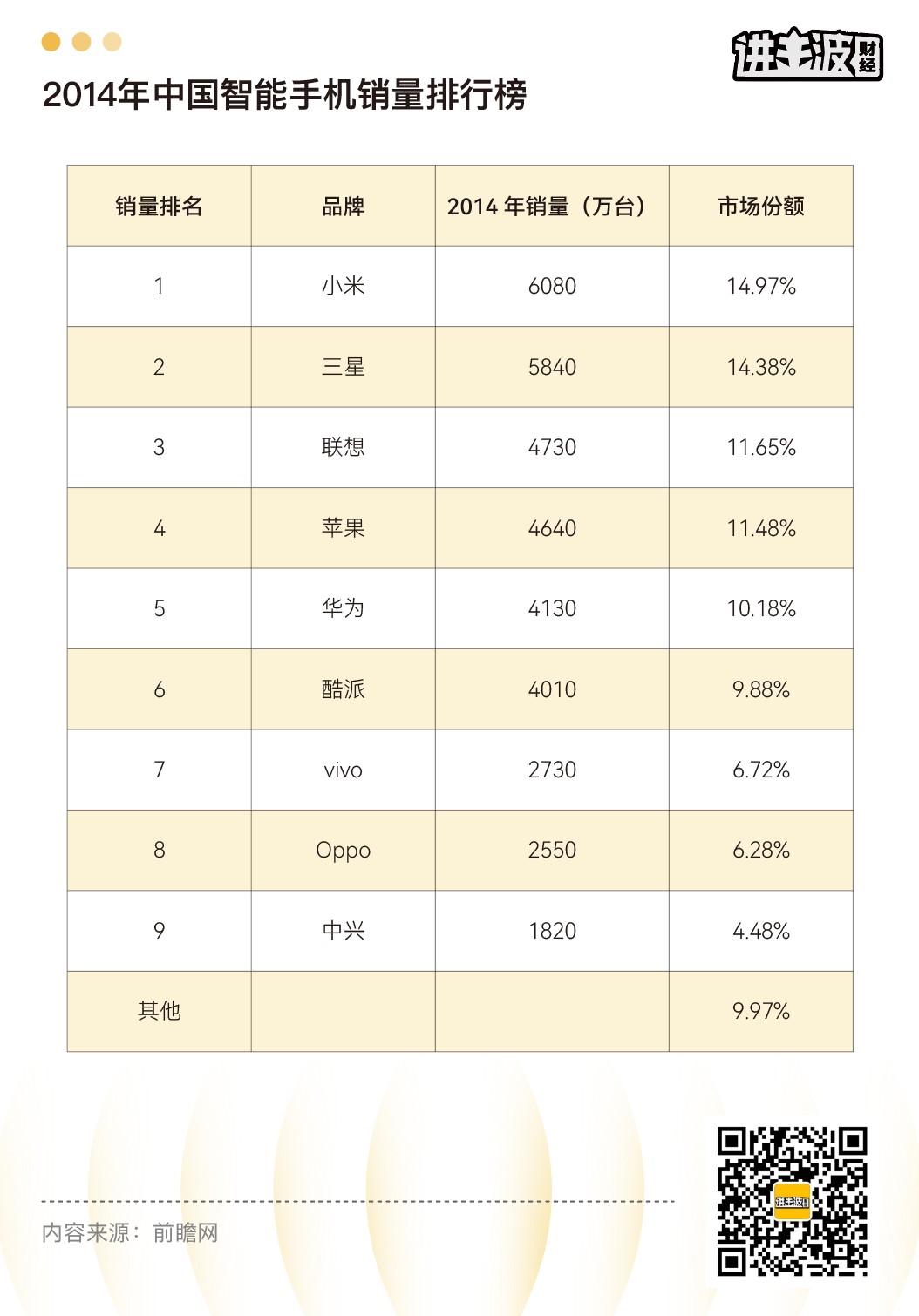

在2014年的手机战场,曾经的手机巨头委身求全,诺基亚手机业务被微软收购,摩托罗拉被联想收购,国产手机开始抢占份额,“中华酷联”上演着对抗苹果、三星的剧情。

酷派在当年坐上国内4G手机的头把交椅;联想制定了年销8000万台的目标,收购摩托罗拉后,登上了全球手机销量TOP3;接手华为手机的余承东,在喊出“华为手机硬件要成为世界第一”的三年后,业务销售收入突破百亿美元大关,定位高端的P和Mate双系列,拉升了中高端智能手机的出货量占比;奉行“机海战术”,每年推出数百款手机的中兴,也开始上探2000-3000元的终端价格带;以硬件、互联网和新零售组成“铁人三项”的小米,挤掉三星跻身国内市场销量第一;魅族以梦想(MX)系列开始了黑马之姿......

当时,由功能机转型智能机的金立、OPPO和vivo,处于第二梯队,打响了线下渠道争夺战。为了把货铺进手机店,代理商挤破了脑袋,出台了系列优惠政策,即只要能铺货,代理商就免费给你装修门店,且不用压货,卖一台手机给代理转一台手机的钱即可,几乎没有库存风险。

小王便找到OPPO代理商,跟他们商量,不用装修整个门店,就把里面装修一下,左边墙给oppo,把墙上的oppo灯箱、玻璃柜做好,手机就可以铺进去。

按照同样的套路,小王把右面给了vivo,正面给了金立。在中间空余的位置上,小王软磨硬泡,向金立的业务员,要了4个玻璃柜子。

为了打破品牌专卖店的品类局限,更多地笼络客源,手机店就得有引流款,也就是热销品牌的手机。小王又向家人借了2万块钱,铺了点小米2s、美版苹果和港版三星。

就这样,几乎“0投入”的手机店,就开起来了,一边卖手机卡,一边卖手机,组成了营收的两条大腿。

02 县城手机店的春天

头一个月,秉着“不赚钱,赚人气”,从其他57家手机店中,杀出一条血路的原则,小王基本上一毛不挣,按成本价在卖。

价差策略之下,小王积累了第一批“种子客户”,客户买了手机没几天,就会带着一帮车间工友过来买,实现了社交裂变。

客流量起来后,小王一个人照应不过来,就在开店后的二个月,招了位女店员。为了实现彼此分工,小王和店员唱起了红脸、黑脸的双簧。遇到爽快的客户,就让小姑娘直接成交。遇到比较难缠的,小姑娘就唱黑脸,小王出来唱红脸。

例如,当客户杀价时,小姑娘会说:价格不能再低了,这个价格是oppo全国统一售价,要是我们卖少了,卖一台要罚款2000块,要不这样,我让店长过来,你问问他能不能少。

然后,小王就会缓和一下气氛,说道:美女,我们价格真少不了,要不这样,我送你一个充电宝、手机壳,再贴个膜,价格确实少不了。

按照这个套路搞下来,95%的客户都会成交,剩下5%的客户,还是要杀价。

小王就会兜售电信卡,承诺客户可免费使用一个月(每月10G流量和1500分钟长途),第二个月开始按88块钱一个月来算。其实,小王每销售一张电信卡,客户只要使用了三个月,电信公司就会给小王150元/张卡的奖励。

如若,客户还是不买账,小王就把卖卡的150块钱利润,吐出来,并跟客户坦言道:送你一个月的卡,手机再便宜150元,但开票要开原价,避免被oppo公司抓到,你也体谅体谅我们。

基本上到这一步,99%的到店客户都能成交,剩下1%的人纯粹是闲逛的,没必要花心思转化了。

任何县城的生意,都需要有着江湖气,它不是绝对的流程化,也不是电商式的绝对透明,而是市井里的“人情博弈”,即无论最终成交价格多少,都要通过“讨价还价”的套路,或者说表演,让客户有占便宜的心理。小王也是在这一过程中,逐步掌握了如何在销售中把控人性。

而除了内探人性,外部市场环境鼓动的风口,为县城手机店吹来了春风。

“3G到4G”、“国产手机大爆发”、“功能机转智能机”因素叠加下的换机潮,都是时代的馈赠。因为前期成本控制,没有库存压力,基本0投入,在运营两个月后,小王手机店的每日利润,就稳定在1000元。

在顺风顺水,各种优惠政策叠加下,很多问题可以被掩盖。但对个体开店的商业形式而言,任何利润都是在精打细算中,一点点抠出利润。否则,当小问题叠加在一起,就会成为压垮骆驼的稻草堆。

回溯手机店创业的两年,小王总结了三个失败的原因:缺乏守财观念,过于“理想主义”,乡土人情的困局。

03 走向倒闭之路

在每日净利润超过1000元的时候,小王不过17岁,这个年龄意味着,一个人的财务管理意识还未完善。由于缺乏守财的观念,小王花起钱来大手大脚,为了赶时兴的产品,小王给店里配了台顶配的苹果iMac电脑,并装上win7系统,以给顾客下软件、歌曲,还购置了茶几、茶叶等休闲物资。

除了支出端的无度,小王在营收端也陷入“理想主义”的深坑中。

由于是米粉,小王坚定地看好小米的未来,着手主推小米产品。但由于货源紧张,小王便从黄牛渠道采购。当时,小米手机官网售价1999元,黄牛渠道的进货价是2080元/台,小王再加价20元,也就是对外以2100元/台售卖。

在中后期,小王放着每台赚三百多元的vivo、OPPO和金立不卖,all in小米。

“小米太有前途,(当时觉得)未来一定能成为巨头”,在小王的陈述中,依然难以掩饰对小米的热爱,虽然隔着屏幕在沟通,但能感受到小王眼中闪烁着光,“搭载高通芯片小米2s,3G网速达到2兆/s,能完美运营极品飞车、现代战争等大制作游戏,像金立OV只有300k/s,只能玩玩神庙逃亡、汤姆猫之类的游戏。”

但在县城的消费群体中,“极客用户”并非主流。此外,电商价格绝对透明,虽然每卖一台小米,只赚20元,但还得被顾客骂奸商——“官网上明明1999,你这卖2100,心也太黑了。”

我曾多次重复过一个观点:没有江湖气的人,做不大,只有江湖气的人,走不远。尤其是县城中的生意,难以摆脱人情关系的影响。当时,小王对于爸妈介绍来的客户,从七大姑八大姨,到村子上的街坊邻里,小王都是以成本价卖给他们的。

“这么做无非人之常情,让家里的老人有点面子”,对于这段经历,小王补充道,“但有个很致命的问题,我还是要为这些不赚钱的手机,做售后工作,他们动不动就被家里的小孩开了流量,就被扣了千八百块的流量费用,或者安装了木马APP,乱七八糟,处理起来很费时间精力。”

由于被琐事牵扯太多,小王还得经常去电信公司,处理流量乱扣的事情,无法顾及门店生意,便又招了一位店员,来维持“一人唱黑脸,一人唱红脸”的销售模式。两个店员一年就是10万多的人工成本,加上水电和广告宣传单成本,运营成本已经在12万左右。

如果说第一年规避了“房租装修”成本,还能有十多万元盈余的话,第二年隐藏的坑就浮出水面了。

第二年,小王得自己缴房租了,一年就需要12万,运营成本直接翻倍。这意味着,小王的手机店已经逼近盈亏平衡线了,稍微再出一点问题,就要贴钱了。

因此,小王不再主推小米,开始大力推广金立OV。而为进一步提升盈利能力,小王动起了“歪心思”,进购了一批“没卡槽,不插卡,烧号”的水货iPhone。当时iPhone国行价格是4999元/台,小王的水货机卖2599/台,一台还有1000元的利润。

因为是烧号手机,一台手机用了一张手机卡,就不能再换卡了,小王便把电信手机卡和水货iPhone捆绑销售,还能再赚150元的手机卡利润。

擦边球的生意,也意味着高风险和脆弱性。为了维护自身利益,苹果公司当年进一步缩紧政策,打击了“烧号机”的乱象,造成了“水货iPhone变砖头”的情况。

小王是被苹果新政直接冲击的人,兜售出去的水货机,客户用了没几个月,手机就变成了砖头,小王只得退货,因此积压了一大批库存机,这也是手机店的致命一击。

从2014年初到2016年年初,两年时间里,小王的手机店走完了从“0投入开店”、“日赚1000元”,到“盈亏警戒线”、“门店倒闭,库存积压”的高起高落的周期。而让人唏嘘的是,手机店的红利期还未结束,一股新的对线下渠道的争夺战,正在酝酿。

04 手机店的凛冬

作为后端的流通环节,手机店的饭碗,掌握在电信运营商和手机厂商手里。

在电信运营商方面,4G普及速度仍在加速。据网络电信相关数据统计,2016年,4G用户数呈爆发式增长,全年新增3.4亿户,总数达到7.7亿户,在移动电话用户中的渗透率达到58.2%。2G移动电话用户减少1.84亿户,占移动电话用户的比重由上年的44.5%下降至28.8%,同时3G手机用户占比首次出现负增长。

这意味着2G、3G转4G的需求,以及随之而来的“换机潮”迎来爆发,运营商的补贴仍在继续。

其次,随着线上流量企高,以及“苹果零售店”模式的启发,小米也在2016年开出第一家“小米之家”,并与VO在县城市场展开白刃战。而后,在海外市场折戟的华为,也加速抢占国内市场,“华米OV”都不约而同地对线下店展开争夺战。

在一片欣欣向荣的市场中,手机店仍可享受红利期的“滋养”,直至2019年末的凛冬。

畅享中的5G换机潮并未如此而至,手机品牌集中度提升,彼此竞争热度降温,华为手机遭遇“黑天鹅”,以及品牌入驻shopping mall的趋势,逐步挤压县城街边手机店的生存空间。过往OPPO与vivo门店前“蓝绿气球人大战”,以及喧闹的音响外放声响,也因市容市貌整顿,偃旗息鼓。

而后,猝不及防的“疫情”让手机店的经营,雪上加霜,影响持续至今。

对于如何过冬?有的手机店主靠着敢闯、敢拼,以及当地的人脉关系,以连锁的方式垄断了县域市场,有更多的抗风险能力;有的开始拓品类,卖电暖气、电子烟甚至白酒,变成“便利店”的经营模式;有的站上了钢丝绳,走批发模式,靠厂商的销量返点创收,俗称“窜货”;有的缩衣节食,储备好现金流,等待下一个风口;也有的关店,及时止损,另谋出路......

任何行业,都有自身的周期性,风起时,风风光光,霜降时,多数散去。当繁华落尽,那些还在坚持的人,正在“赌”下一道“曙光”。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。