出品 | 子弹财经

作者 | 阅夜

编辑 | 闪电

美编 | 倩倩

审核 | 颂文

近日,海际(重庆)信息技术有限公司(以下简称“海际它品”)公众号一则“公告”,引起了宠物行业一阵飓风。

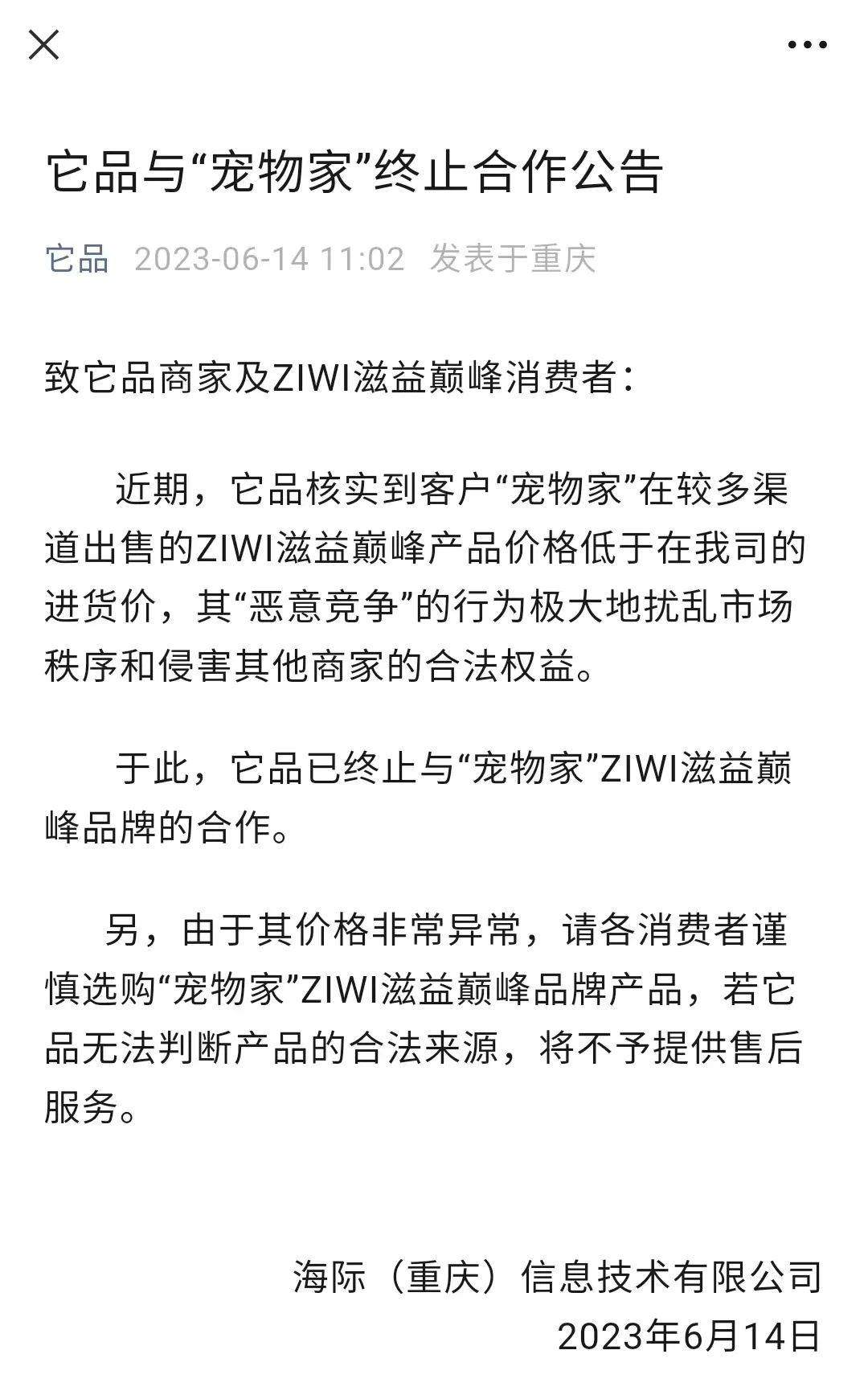

6月14日,主打“互联网+进口宠物商贸”的海际它品在公众号上发布了公告,称“近期,它品核实到客户‘宠物家’在较多渠道出售的ZIWI滋益巅峰产品价格低于在我司的进货价,其‘恶性竞争’的行为极大地扰乱市场秩序和侵害其他商家的合法权益。”并宣布,“它品已终止与宠物家ZIWI滋溢巅峰品牌的合作”。

(图 / 它品公众号)

随后,宠物家律师函回应称:它品公众号平台发布的“它品与‘宠物家’终止合作公告”涉嫌侵犯宠物家名誉权,并认为“公告中对宠物家正常销售ZIWI滋益巅峰产品的行为进行了不符合事实的虚假陈述”,要求海际撤销、删除上述公告,停止侵权行为,并“在它品公众号发布道歉信息挽回对宠物家名誉的不良影响”。

截至发稿时,它品公众号并未删除公告。

事实上,自今年4月4日起,它品公众号已连续三期发布“关于ZIWI巅峰渠道不合理标价销售的公示”,涉及零售渠道包括京东、天猫、拼多多以及一些线下零售店。

(图 / 它品公众号)

所不同的是,之前的公示是集中列出诸如天猫“波奇网旗舰店”“滋益巅峰(ZIWI)京东自营旗舰店”拼多多“青橙宠物”等零售店,相关措施多为“暂停合作三个月”“整改提醒”等。直接公告与某零售商终止合作的,尚属首次。

(图 / 它品公众号)

自此,海际它品几乎成为宠物零售渠道的“公敌”:四期公告,行业内主要的零售渠道商无一幸免:京东、天猫、拼多多是最大的线上销售渠道、宠物家是最大的线下连锁销售渠道。

作为国内头部的宠物品牌总代理,海际为何有此动作?背后的原因何在?

1、海际公示背后的逻辑何在?

海际它品的公示之所以能引起了行业关注,主要在于其代理的品牌足够多,规模足够大,是国外宠物品牌进入中国市场的重要代理商。根据其官网的介绍,截至2021年8月,海际代理的全球精品品牌突破162个,为全国200多个城市的50000多家宠物店提供海内外优质货源。

此次四期公告涉及的ZIWI滋益巅峰,是新西兰知名风干宠物食品品牌,主要经营风干猫狗粮、湿猫狗粮,零食等。2016年,该品牌进入中国市场,所选择的总代理正是海际。2021年7月,双方签订了三年续约合同。

(图 / 滋益巅峰(ZIWI)京东自营旗舰店)

不过,双方续约仅仅过去2个月,ZIWI滋益巅峰在官网发布的报道指出,ZIWI股东与中国一家成熟的私募股权基金方源资本(FountainVest Partners)签署了收购买卖协议。

针对此项交易的具体价格,双方公司并未透露。据彭博新闻社此前发布的报道称,方源资本已同意通过一项交易收购新西兰宠物品牌,并指出,此项交易对ZIWI的估值约为10.6亿美元(约合人民币68亿元)。

这为ZIWI的未来发展奠定了良好的基础,并为公司雄心勃勃的增长计划提供了强有力的额外支持。ZIWI董事总经理Richard Lawrence也证实了这一猜测,他表示,“该协议旨在实现可持续的长期增长。”

超10亿美金估值收购后半年,ZIWI中国区办公室开始组建,面对日益成熟的中国宠物市场,ZIWI可以有更大的野心:获得更大的市场份额、更高速的增长,以及更大的品牌价值。

这一点虽符合国外品牌进入中国市场的发展逻辑,却与总代理的核心利益渐渐背离。

具体来看,品牌商要的是品牌效应和市场规模,在发展阶段甚至可以让渡一部分利润。但对总代理来讲,“卖多少货不重要,获得多大的利润率才是重点”。

此时,总代理在市场上的控价权是核心。比如总代理可以限定线上渠道和线下渠道的价格、销量对应返点等,至于这一策略是否达到品牌方希望扩大市场规模、做大品牌的目标,以及能否让利给C端消费者提升市场占有率,并不是总代理的第一考量。

只要利润,不要品牌的总代理,在零售行业比比皆是。比如国际品牌花花公子、华伦天奴这两个世界奢侈品品牌的前车之鉴。经过中国代理商近十年的运作后,两个品牌均成了满大街都有的“地摊货”。此后,华伦天奴重回中国市场时改成了“瓦伦蒂诺”,因为华伦天奴的中文牌子已没有任何价值,反而是负担。

对应ZIWI巅峰当下的目标,以及海际此次对于几乎全部零售渠道商的“不合理标价销售”公示,不难看出两个合作伙伴在目标上出现的分歧。

2、中国宠物市场,需要怎样的代理商和零售商?

这一事件,是否意味着中国宠物行业的代理商和渠道商不行了?答案值得思考。

事实上,中国宠物市场的发展空间非常大。《中国宠物行业白皮书——2022年中国宠物消费报告》显示,2022年,全国城镇宠物(犬猫)主人数超过7043万人。去重后,“铲屎官”们的人数为6729万人。同时,2022年城镇宠物犬猫数量达1.16亿只。

对应的宠物经济市场规模也在提升。艾瑞咨询发布的《2023年中国宠物内容价值研究白皮书》显示,国内宠物消费市场规模快速增长,2022年市场规模约为3117亿元。据其预计,2023年市场规模将达到3924亿元,2019-2023年复合增长率可达33%。

当中国宠物市场正快步走向成熟时,国际宠物品牌势必对代理商和零售商提出了新的要求。那么,怎样的代理商和零售商才符合他们的预期,或者说三者如何做才能“共赢”?

这要从中国零售市场的独特性说起。与西方的零售市场相比,中国零售市场的独特性在于零售渠道的分散性。

在西方,作为渠道的代理商,要么本身就是大型连锁零售商,要么已经与零售商建立了长期紧密的合作关系,因此拿着合约做事,有效益就按照合约的约定执行就好,但中国的零售市场不同,尤其是宠物行业长期缺少成规模的连锁零售商,无法快速高效的展开商品铺市场,消费者也没办法获得优质且经济实惠的商品。

在现在的中国零售市场,京东、天猫、拼多多无疑是最大的线上零售商。在线下,已经出现了初具规模的连锁宠物店。这也意味着,任何品牌方,如果想在中国宠物市场获得更大市场份额,势必更加倚重线上线下的零售渠道。

(图 / 摄图网,基于VRF协议)

此外,代理商层面来看,虽然总代理制是国际品牌首次进入中国市场的重要模式,但基本限于初期,当品牌在目标国家或地区运作到一定规模后,一般国际品牌想要有所作为时,大概率会收回自己的经营权,以获取更大的利益和更大的自主权。或者选择与自己的理念高度契合的代理商。

此时,总代理如果还采用与品牌方合作初期的模式,显然不能适应新的需求。而当总代理不能成为品牌方的助力,反正是阻碍时,很有可能就是双方“分手”之时。

这样的例子也不少。如CHANEL手表于2011年收回了中国大陆总代理,就是因为CHANEL品牌总部的营销理念与中国代理商发生冲突。再比如,世界第二大休闲鞋品牌GEOX曾选择奥康作为代理商,在合作5年后转投百丽的怀抱,但后续由于理念不合,再度与百丽“分手”。

事实上,无论是代理商还是零售商,他们所扮演的都是品牌方和消费者间的桥梁。认清这一点后,代理商和零售商走向成熟也有了方向。

比如,总代理是否有帮助品牌方做增量、做好品牌的能力,而不仅仅是中间商赚差价;对于零售商来讲,帮助品牌做大销量,传递用户口碑,帮用户带来更多优质的产品、为用户争取到更多的福利,也是与品牌方长久合作的基础。

如此,品牌方、代理商、零售商也许可以实现长期的合作,以及和消费者实现“多方共赢”的局面。

*文中题图来自:摄图网,基于VRF协议。