编者按:本文来自微信公众号 砺石商业评论(ID:libusiness),作者:李平,编辑:华生,创业邦经授权转载。

1

业绩向上,股价向下

云南白药这几年在二级市场的激进炒股时光,终究是错了。

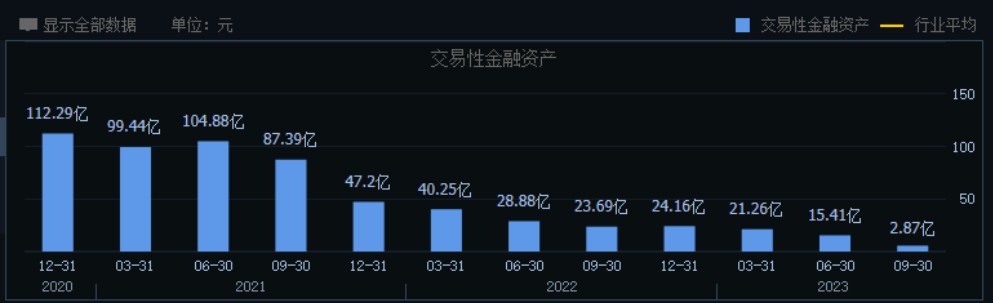

五年前,混改落地的云南白药引入了新华都,同时也迎来了有着“中国巴菲特”之称的陈发树。不经意间,云南白药踏入炒股的漩涡,交易性金威廉希尔中文网站 产最高峰的时候达到112亿元,2020年度净利润有近一半来自炒股收益,颇有“股神”的风范。

进入到2021年之后,云南白药很快体会到二级市场的残酷,投资亏损不断加剧。2021年全年,云南白药实现净利润28.05亿元,同比下滑49.15%,其中股票投资亏损(公允价值变动收益)超过19亿元。

横向对比来看,云南白药2021年净利润水平仅仅略高于2015年,可谓是一夜回到解放前。2022年,云南白药实现净利润30亿元,同比增长7%,仍低于2017年同期水平。

除了利润端的缩水之外,云南白药还备受“不务正业”的指责,投资价值不断受到质疑。自2021年2月股价见顶以来,云南白药已经持续阴跌两年半的时间,总市值缩水近1100亿元。

经历了数十亿元的投资亏损之后,云南白药终于幡然悔悟,决定“戒掉”炒股,重新聚焦医药主业。自2022年以来,云南白药所持有的股票、基金头寸快速下滑。截至2023年9月末,云南白药交易性金威廉希尔中文网站 金余额仅为2.87亿元,相比2020年年末减少了近110亿元。

最新的三季报显示,2023年1-9月,云南白药实现营业收入296.89亿元,同比增长10.3%;实现归母净利润41.23亿元,同比增长78.9%;扣非归母净利润为38.5亿元,同比增长42.5%。

尽管业绩恢复了增长,云南白药在资本市场上依旧不受待见。截至2023年12月12日,云南白药最新市值约为898亿元,2023年全年跌幅为5.37%。2021年-2022年,云南白药经历了连续两年的下跌,跌幅分别为4.76%、26.7%。在公司上市三十周年之际,云南白药恐怕将面临尴尬的年线三连跌。

股价的持续低迷也让云南白药“中药一哥”的地位不保。截至2023年12月12日,片仔癀最新市值为1483亿元,已经将云南白药远远甩在了身后。

但从净利润水平上看,云南白药依旧排在第一。2023年前三季度,云南白药、片仔癀、同仁堂净利润分别为41.23亿元、24.05亿元和13.91亿元,云南白药几乎相当于后两者的总和。2022年全年,云南白药的净利润也超出片仔癀近6亿元,超出同仁堂一倍有余。

从市值=市盈率*净利润这个公式来看,上市公司市值是由市场先生和公司业绩共同决定的,而市盈率水平代表市场对企业发展的预期。从动态市盈率上看,云南白药、片仔癀分别为16倍、45倍。显然,投资者对两家企业未来发展的不同预期,成为云南白药股价表现不佳的一个主要原因。

另一方面,横向对比来看,云南白药最近五年的平均市盈率为30倍,现在18倍的市盈率百分位仅为0.33%。也就是说,现在云南白药的估值水平接近历史最低水平。

尽管全国有数十家中药老字号企业,但云南白药和片仔癀是唯二的国家级保密配方拥有者,远非其它中药企业可比。那么,云南白药目前的估值水平为何大幅低于片仔癀,并处于历史最低水平?

2

低估值的背后

从营收构成上看,云南白药主营业务分为工业销售(药品、日化产品等自制产品)和商业销售两部分。其中,商业销售也就是药品批发与零售,由省医药子公司负责,属于低毛利率业务。2023年上半年,云南白药工业销售收入为74.99亿元,同比增长7.77%,收入占比37%,毛利率为64.26%;商业销售收入为127.72亿元,同比增长15.97%,收入占比63%,毛利率仅为6.01%。

不难看出,低毛利率的药品批发业务在云南白药营收构成中占比近4成,能够为公司真正创造利润的工业产品占比不足4成。拉长周期来看,自2018年以来,云南白药工业产品销售增速均为个位数,收入占比持续下滑。

由于高毛利率的工业产品占比不断下滑,云南白药整体毛利率明显受到了产品结构变化的影响。2017年-2022年,云南白药销售毛利率由31.19%下滑至26.32%,毛利率出现了罕见的六连降。

2023年上半年,云南白药销售毛利率为27.55%,在72家中药类上市公司中排名第64位。

按照产品划分,云南白药工业销售板块又分为药品事业部(白药气雾剂、中药)、健康事业部(牙膏、防脱洗护产品等)以及中药资源事业部(中药材)三部分,前两者为公司主要营收及利润来源。

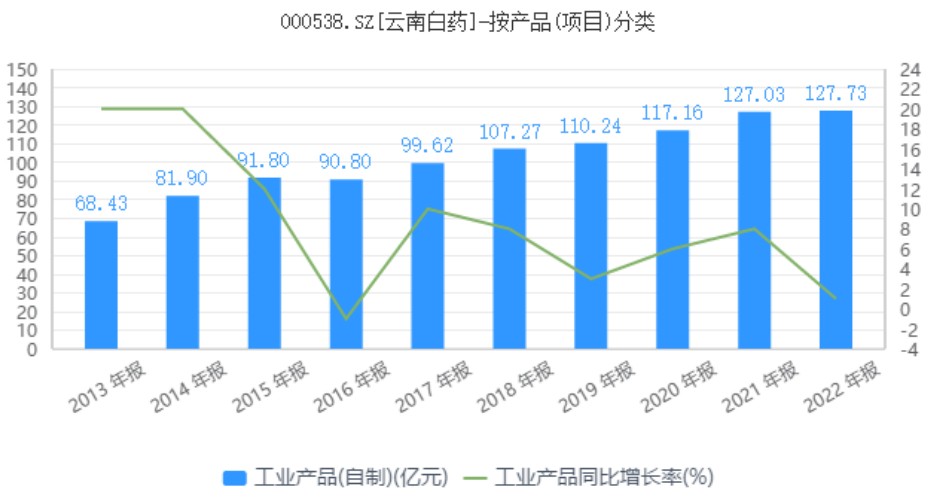

2022年,云南白药药品事业部实现营业收入59.83亿元;健康事业部销售收入突破60亿元,二者在工业产品中的合计占比超过90%。

有意思的是,云南白药并没有在2022年年报中披露药品事业部和健康事业部的同比数据,只是强调白药系列中云南白药气雾剂收入贡献超过15亿元,较上年增长超过20%,云南白药膏、云南白药胶囊收入均保持增长;另外,公司在牙膏市场的份额突破24.4%,继续保持市场份额第一。

然而,2022年全年,云南白药整个工业产品销售收入为127.73亿元,同比增长仅有0.55%。这就说明,除了云南白药气雾剂、云南白药膏、云南白药胶囊以及云南白药牙膏等产品之外,云南白药其他自制产品营收规模大概率是萎缩的。

半年报数据显示,2023年上半年,健康事业部实现营收32.5亿元,同比增幅仅为0.8%;进一步证实了云南白药主业增长乏力的困境。

2023年前三季度,片仔癀、同仁堂销售毛利率分别为47%、46%,盈利能力差距明显。不难看出,核心产品的成长性不足成为云南白药目前估值承压的一个主要原因。尤其是在自制产品增长乏力的背景下,云南白药的毛利率不及片仔癀、同仁堂等公司,三者的市盈率水平也由此拉开了较大的距离。

前有强敌,后有追兵,同仁堂的最新市值已经达到720亿元。数据显示,截至2020年末,云南白药市值为1360亿元,同仁堂仅为316亿元。

不到三年的时间里,云南白药与同仁堂的市值差距已经由原来的千亿之巨缩短至不足200亿元。在此背后,则是两家企业在坚守主业与迷恋炒股的不同选择使然。

3

被耽误的五年

1999年,昆明制药的销售副总裁王明辉“空降”云南白药担任总经理职位,开启了云南白药的“王明辉时代”。

数据显示,1999年-2019年,云南白药营业收入从2.32亿元增长至296.65亿元,20年期间增长了128倍;净利润则从3350万元增长至41.84亿元,20年期间增长了125倍。

这其中,王明辉的付出功不可没。在王明辉掌舵期间,云南白药先是推出了云南白药气雾剂、创可贴等细分市场明星品类,又成功带领云南白药跨界转入了日化行业,所推出的云南白药牙膏迅速成为高端牙膏市场的霸主。

有人将王明辉的成功总结为:“一次再造,两个产品”。“一次再造”是指王明辉对云南白药内部管理体制尤其是销售模式的改革,“两个产品”是指云南白药创可贴、云南白药牙膏两大拳头的成功推出,不仅让云南白药在中药领域站稳了脚跟,同时也实现了向大健康企业的转型。

在营收、净利润均实现了百倍增长的同时,云南白药的市值也实现了数十倍的增长,成为不可世出的大牛股。2017年,云南白药市值成功冲上了千亿大关。

不过,随着销售规模的增长,云南白药的业绩增长压力逐渐显现。一方面,公司药品销售不断受到医保控费、两票制等政策的冲击,营收增速不断放缓,2016年度甚至出现负增长。另一方面,作为公司第二曲线的牙膏产品市占率超过20%以后,逐渐面临到天花板压力。2016年,云南白药整体营收增速仅为8.07%,创下上市以来新低。

在此背景下,云南白药开启了混合所有制改革的新征程。2016年12月30日,云南省国资委、新华都及白药控股签署《股权合作协议》,新华都实控人陈发树以253.7亿元增资取得了白药控股50%股份。

2018年,云南白药反向吸收合并控股股东白药控股,云南省国资委与新华都及其一致行动人均持有云南白药25.14%的股份,并列为第一大股东,云南白药从此进入无实控人状态。

但从事后来看,混改后的云南白药虽然取得了机制上的改变,但在主业突围方面并没有太大的成果,其在口腔领域、皮肤领域、骨伤领域等新业务领域均乏善可陈。2018年-2022年,云南白药工业产品营收由107.27亿元增长至127.73亿元,五年时间仅仅增长了20亿元,这其中还有很大一部分是三七等中药资源的贡献。

研发投入不足也是云南白药备受诟病的一个关键点。数据显示,2020-2022年,云南白药研发费用分别为1.81亿元、3.31亿元、3.37亿元,研发费用率不足1%。2023年上半年,云南白药的研发费用率仅为0.71%,在72家中药上市公司中位列倒数第四。

与吝啬的研发投入不同,云南白药在股票投资上却是大手大脚。2018年至2020年末,云南白药期末交易性金威廉希尔中文网站 产分别为72.65亿元、88.21亿元、112.29亿元,炒股已经成为云南白药最重要的投资项目。

外界普遍认为,主导云南白药股票投资的就是陈发树本人。在新华都取得白药控股50%股份之后,陈发树本人也荣任云南白药“联席董事长”一职。此后,云南白药资产结构快速金融化。

尽管云南白药炒股一事饱受质疑,但在当时的情形下似乎情有可原。一方面,云南白药现金流充沛,轻资产运营不需要太多营运资金。另一方面,陈发树本人又是资本市场的老手,曾经在紫金矿业等多个项目中获得不菲的投资回报。

然而,资本市场的风险还是超出了预期,尤其是云南白药重仓持股的腾讯集团、小米集团等股票在2021年度出现了深度调整。最终,作为上市公司的云南白药无法承受投资者的质疑,只能选择认赔出局。从某种意义上看,云南白药因为炒股而耽误了整整五年。

今年3月,王明辉本人宣布辞去在云南白药的一切职务,云南白药的王明辉时代正式结束。作为云南白药发展历史上的最大功臣,王明辉的突然辞职让外界倍感震惊,同时也折射出云南白药已经到了变革的边缘。

事实上,每一家企业都有自己成长的天花板,只有极少数企业能够通过不断开辟新业务来实现扩越式发展。就云南白药来说,能够在中药和日化两个领域获得成功已经是难能可贵,而这家身处西南边陲的中药企业能够取得“中药之王”的地位本身就是一个巨大的荣耀。

成就越大,期望也就更大。期望越大,失望也就越大。

目前看,云南白药急需找到除云南白药气雾剂以及云南白药牙膏之外的拳手产品,这也是其重回巅峰的关键。云南白药想要夺回“中药之王”的宝座,研发投入、新品开发相比利润的增长要更为关键。在没有找到新的增长曲线之前,千亿市值似乎就是云南白药难以逾越的天花板。

本文(含图片)为合作媒体授权创业邦转载,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。